2020-07-01 17:40 来源:融100 编辑:融仔

主打多倍多次赔付,泰康人寿的这款重疾险到底值不值得买?,人一生患重大疾病的几率是多少?国家癌症中心2019年发

人一生患重大疾病的几率是多少?国家癌症中心2019年发布的新一轮全国癌症统计数据显示,我国平均每天超过1万人被确诊为癌症,相当于每分钟有7.5个人被确诊为癌症。同时,近10多年来,恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持2.5%的增幅,已经成为严重威胁中国人群健康的主要公共卫生问题之一。而除了癌症,随着长寿时代来临,帕金森、阿尔茨海默病等老年疾病的高发风险也在增加。

在此背景下,重疾险就成为了消费者最为关注的险种,也是当前保险市场上最火热的险种之一。但到底如何选重疾险,很多人并没有概念。最近泰康人寿推出的泰多倍重大疾病保险受到了不少人的关注,下面我们就以这款重疾险产品为例,看看重疾险到底应该怎么选,以及这款主打多倍多次赔付的终身重疾险到底值不值得购买?

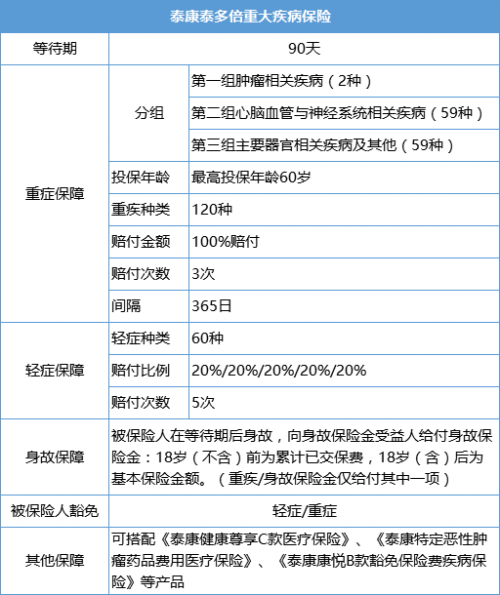

先介绍基本信息,泰多倍是泰康人寿推出的一款重疾分组多次给付的终身重疾保险,涵盖60种轻症、120种重疾,包含轻症、重疾、身故、轻症豁免、重疾豁免五大保障。其主要的亮点是:多次多倍赔付、恶性肿瘤单独分组、轻症重疾双豁免。

基于此,下面我们将从以下维度进行具体分析。

一、多次多倍赔付重疾,有必要吗?

泰康泰多倍这款产品主打卖点是重疾分组多次赔付,最多赔三次。要弄清多次赔付重疾是否有必要,就得弄清楚两个问题:一是单次赔付和多次多倍赔付重疾险的区别;二是一个人患多次重疾的可能性大不大。

传统的重疾险一般是单次赔付的重疾险,身故、重疾责任只赔付一次,赔付之后合同终止。多次多倍赔付重疾险,在单次赔付的重疾险的基础上,增加重大疾病的多次赔付:首次重疾赔付之后合同还有效,一定间隔期后发生不同的重疾,可以获得再次赔付。

那么一个人患两次重大疾病的几率有多大?虽然很多人都觉得自己应该没这么不幸,但即使只有0.00000001%的概率,真正落到个人头上也只有零和一的差别。而且随着医学的发展,大病被治愈的几率正在逐步增加。顶级医学期刊《柳叶刀》在2018年发布的数据显示,中国癌症的5年生存率已经达到了36%。而2020年的最新研究调查显示,女性高发恶性肿瘤——甲状腺癌的5年生存率达到了80%左右。

这意味着,即使你得了恶性肿瘤,依然有被治愈的几率。但同时,患大病后,身体机能不可避免地会出现损伤,因此再次罹患重疾的风险也就更高。而且像帕金森、阿尔茨海默病等老年疾病,不管你有没有得过癌症,患病的风险都是一样的。

此时,如果购买的是单次重疾险,罹患重疾后,合同就结束了,而后也很难再次投保重疾险。但如果有一份多次多倍赔付的重疾险在手,就可以解决这一问题。

举个例子,小毛投保了泰康泰多倍重疾险,30万保额。

过了几年得了急性心肌梗死(轻症),赔付20%基本保额,6万元,同时豁免剩余保费,也就是说小毛后面的保费不用交了,能够避免病后保费压力;

又过了两年,小毛确诊恶性肿瘤(重疾第一组肿瘤相关疾病),泰康人寿给他赔付100%基本保额,30万;

又过了几年,小毛确诊严重帕金森(重疾第二组心脑血管与神经系统相关疾病),泰康人寿继续给他赔付100%基本保额,30万;

再过几年,小毛身故,不过这时小毛已经获得了重疾理赔,身故保险金就没有了。但至保险合同终止,小毛投保30万,最终获得了66万赔付。

从以上可以看出,投了泰康泰多倍后,无论哪个阶段,小毛都可以安心养病。这就是多次赔付型重疾险的意义所在,既可以让你不过早的失去保障资格,又可以保你周全。

二、泰康泰多倍重大疾病保险保障如何?

那么除了多次多倍赔付,保障范围、赔付比例、豁免保障等重疾险的常规衡量维度上,泰康泰多倍重大疾病保险表现如何?

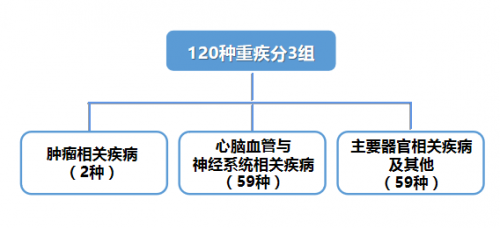

先说保障范围,泰康泰多倍保障终身,包含了60种轻症和120种重疾,其中更是有脑中风后遗症(轻症)等5种高发轻症,病种覆盖称得上全面。

在这之中,泰康泰多倍的重疾分组比较值得关注。现在恶性肿瘤发病率非常的高,常见的甲状腺癌、乳腺癌,发病时间越来越早,往往三四十岁确诊,治愈率也越来越高。虽说愈后是能像正常人一样生活,但这些人患上其他大病的可能性会大大增加,如果前面癌症赔了导致后面不能赔,风险还是相当高。

因此,泰康泰多倍把恶性肿瘤单独分成了一组就很科学了,就算癌症赔付后又不幸得了大病,被投保人还是可以再次获得100%基本保额的赔偿,这相当于给了充沛的护理资金,这也是恶性肿瘤单独分组、多次赔付重疾险最吸引人的地方。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有