2020-04-02 11:27 来源:融100 编辑:融仔

三七互娱推出45亿定增布局增长 紧跟腾讯、网易抢跑5G,4月1日晚间,三七互娱(002555)公布了2019年年报,公司去年实现营

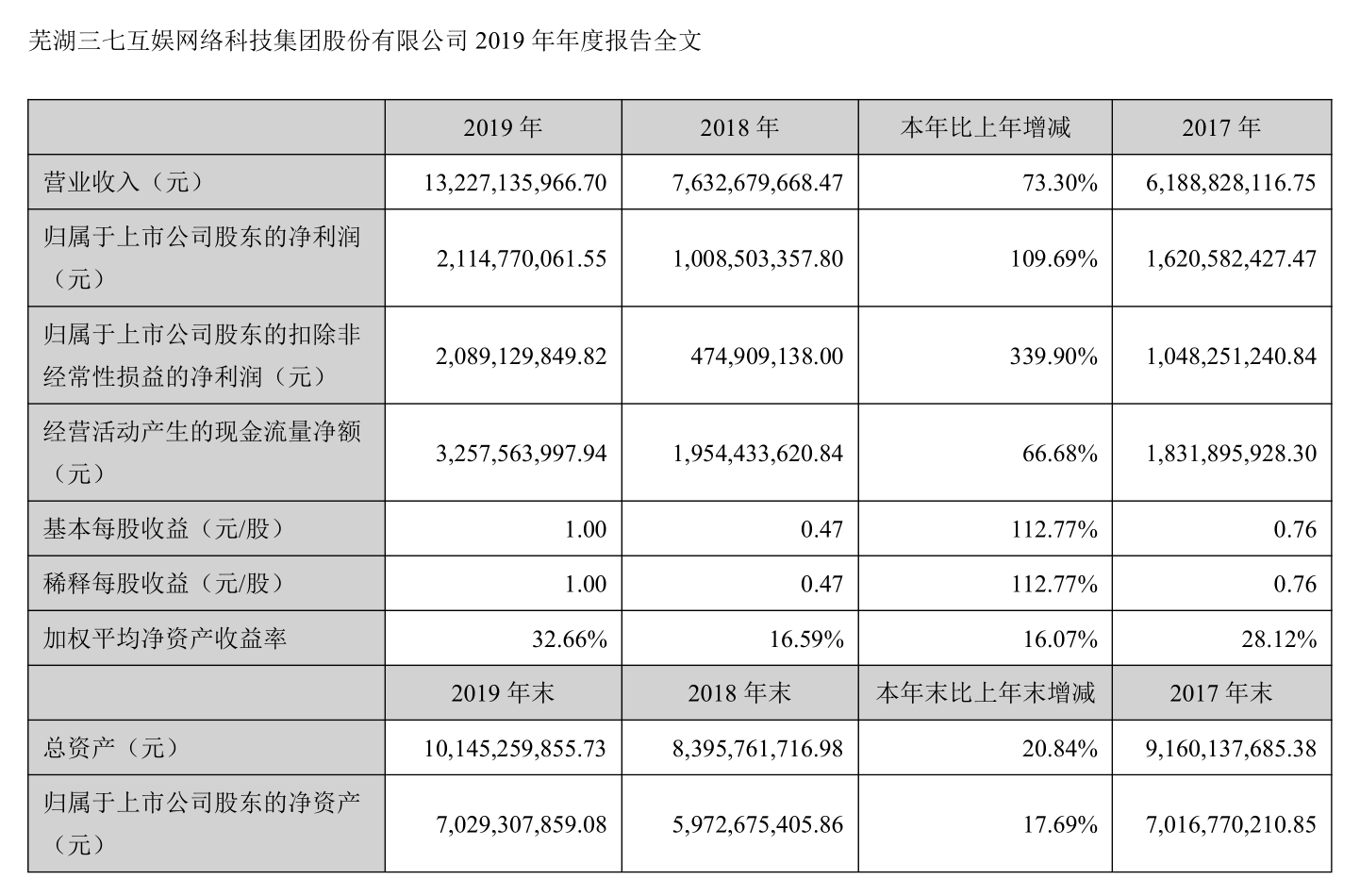

4月1日晚间,三七互娱(002555)公布了2019年年报,公司去年实现营业收入132.27亿元,同比增长73.3%;实现净利润21.15亿元,同比增长109.69%。其中,第四季度实现营业收入36.67亿元,净利5.59亿元。

2019年,腾讯游戏营收1147亿元,同比增长10%; 网易游戏营收464亿,增长15.5% 。在两大巨头遥远的身后,营收超百亿的游戏公司也只有两家,三七互娱便是其中之一。

16亿元抢滩云游戏平台

在公布2019年年报的同时,三七互娱还公布了一项非公开增发预案,公司拟发行不超过1.06亿股,募集资金不超过45亿元,分别用于网络游戏开发及运营建设项目、5G 云游戏平台建设项目、广州总部大楼建设项目。

募投项目中,最引人注目的是16.5亿元将用于5G云游戏平台的研发。就在3月18日,三七互娱刚联手华为云发布了其自研的首款云游戏《永恒纪元》。

据介绍,云游戏是一种以云计算为基础的网络游戏类型,而5G云游戏平台是连接云游戏和用户端的平台。通过5G云游戏平台,游戏的运行不再依赖用户的终端设备,而是在云端服务器处理完游戏数据并渲染后,通过高速的网络传送到玩家的终端上。用户可在5G云游戏平台使用任意配置的终端设备畅玩大型主机类、3A级游戏,且免下载、免安装、即点即玩。

云游戏从2019年就开始大火,各路厂商趋之若骛。目前游戏市场对于云游戏达成的两个共识是:其一有利于开拓下沉市场。根据游戏工委2019年数据显示,中国游戏市场用户规模为6.4亿,而下沉用户大概为5亿,其中66%用户的手机为中低端机,千元以下25.9%,1000-1999元为40.1%。对于那些因手机配置低无法体验高品质游戏的数亿玩家来说,这是一个直击痛点的诱惑。

其二,云游戏平台将是一个新的流量入口。目前手游的分发渠道在国内依赖于腾讯系、头条系、硬核联盟等应用市场,在国外更集中于苹果、谷歌两家巨头。而因为云游戏不需要下载,即点即玩,游戏的分发场景将从应用商店拓宽至各类社交、短视频、直播等内容平台,甚至打开线下分发的可能性。对于流量红利枯竭、获客成本越来越高的游戏公司来说,这将是一个新的流量入口。

据如壹产业数据中心监测,2018年中国云游戏用户为0.63亿人,云游戏市场规模为6.3亿元,预计到2023年,中国云游戏用户将达到6.58亿人,云游戏市场规模将达到986.4亿元。三七互娱要在云游戏大规模商用前抢占关键流量“入口”,构建云游戏领域的核心竞争力。

目前正抢滩云游戏平台的公司强手如林。在国外,微软推出了“Project XCloud”云游戏项目,谷歌上线了“Stadia”云游戏平台,索尼在PS4基础上推出了“PlayStation Now”;NVIDIA推出“GeForce NOW”平台,而育碧、EA等知名游戏大厂均通过移植游戏或搭建平台的方式布局云游戏市场。

在国内,目前已在运营的云游戏平台可分为三类,其一为大型互联网公司主导的,如“腾讯Start”、“腾讯即玩”、“网易云游戏BETA”平台等;其二为电信运营商为主导的,如“咪咕快游”(中国移动)、“天翼云游戏”(中国电信)、“沃家云游”(中国联通);三为云技术服务商为主导的,如达龙云的“云电脑”等。

腾讯研究院去年11月推出的《云游戏发展与趋势报告:未来战略要塞》统计,截至2019年9月,全球入局云游戏的公司共计152家,共推出了23家云游戏平台。报告指出,云游戏平台的竞争主要集中在三大领域:一是底层技术;二是发行平台;三是优质内容。底层技术指的就是云计算,这也是为什么入局云游戏的152家公司中,有35家是云计算公司。当时纵观全球,从底层技术、内容和平台三层进行全方位布局的,恐怕只有微软、谷歌和腾讯三家,且他们都是云业务的巨头。

正因为如此,游戏公司多采取跟云厂商或运营商合作的路径。世纪华通(002602.sz)宣布和中移动咪咕在5G云生态等多方面展开战略合作,双方一起成立开发原生云游戏的擎云工作室。完美则选择与google进行战略合作,游族则选择与华为云合作。

而根据三七互娱的募集资金可行性报告中显示,5G云游戏平台的开发工作,核心研发内容包括基础云层服务、平台层服务和云游戏平台三部分。很显然,三七互娱和谷歌、腾讯一样,想通吃云游戏产业链。

可行性报告称,云游戏平台项目税后内部收益率为40.62%,静态投资回收期为4.41年

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有