2020-03-26 19:19 来源:融100 编辑:融仔

互金的“铁人三项”与乐信的客群优势,1. 互金行业的优等生,乐信财报表现亮眼(作者/陈达美股投资v) 近期,乐信

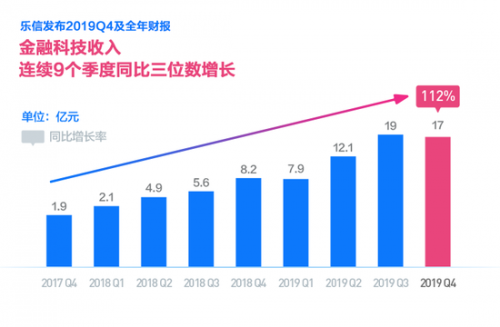

近期,乐信(NASDAQ:LX)发布2019年Q4以及2019年全年财报。

全年topline方面,由于新消费平台战略,乐信Q4促成借款428亿,同比增长104%;全年促成借款额达1260亿人,同比增长90.6%,超额完成全年预期;全年营收达106亿,同比增长39.6%;经营毛利50亿,同比增长65.8%。截至2019年底,乐信管理在贷余额606亿,同比增长87%。资产质量表现持续稳健,超过90天的逾期率为1.56%。

在用户数据方面,截至2019年Q4,乐信用户达到7330万,同比增长96.5%;授信用户数1940万,同比增长84%;单季活跃用户数700万,同比增长133%,数量和增速均创record high;单季新增活跃用户数210万,同比增长244%,连续两个Q超过200%。

当然,市场无比关注Q1疫情对乐信的业务影响。目前来说乐信业务已经恢复到正常水平的90%以上。预计Q1平台促成借款金额将高于320亿,同比增幅将超60%。Q1大概率能维持比较平稳的财务表现。

就报表而言,乐信整体表现要远远优于整个在美股上市的其他互金公司。

2. 客群质量直接影响互金公司“生死”

了解完乐信的财报,我们先来聊聊互金的本质。在市场好的时候,百舸争流,莺莺燕燕,各有各的故事和噱头——大数据AI风控引擎牛逼到飞起;但在市场面临挑战的时候,华尔街就会将所有商业模式的表象撕碎,直达本质,然后以本质给你估值。

所有互金公司的业务模式都以会发生坏账的前提来布局,而所有互金业务的核心就是在 (合规的情况下)maximize 利差 和 minimize 坏账之间做取舍。将其掰碎,互金赛道本质上就拼三点,我称之为互金的“铁人三项”——1. 资产(assets)、2. 资金(financing)、3. 风控(risk control)。资产或资产端是指融资端借款人的成色;资金有人也会称之为渠道,是指你的放贷资本从哪来;而风控就是指贷前、贷中与贷后的三阶段决策的各种数据与逻辑。

互金公司千千万,而此一家与彼一家的差别,穿过乱花渐欲迷人眼,本质上就是比“铁人三项”。那这三项哪个是核心差别,你可能会不假思索地回答是风控。但干这一行的人会告诉你核心差别其实是资产——因为从长期来看,有什么样的资产就有会什么样的资金,有什么样的资产就会有什么样的风控,资产是“道”,资金与风控是配套的技术性手段。

互金弱水三千,首看资产。而资产本质上就是看这个公司的客群,客群决定了他的资产质量。所以资金与风控直接配套客群。你不可能说:我的客群就是专做黑产羊毛党,但通过鹤立鸡群的风控体系可以从他们身上赚到钱——这是无异于与虎谋皮。优质的资产端——优质的客群自身本来就是最强有力的风控。

说句略绝对的话——客群直接定义一家互金公司。

那啥叫优质的资产端?这个就是各家互金公司资金的判断,他们放心把钱借给谁。如果是在美国,那将客群分层就相对简单,就看FICO Score之类的信用分就好,因为这是一个非常成熟的数据沉淀,虽然不是严格的官方定义。以下是根据FICO分数做出的对客群的区分,仅供参考。

当然国内如何判定客群资质,就是另外一套玩法了,我们后面具体说。所以你的资产足够优质,比如清一色super-prime客群,那自然就有资金来找你,而且你就算把风控团队像一锅海鲜一样集体炒了,也完全不用慌。资产足够优质,利润将足够覆盖逾期和坏账。在宏观大势的逆风局里更是如此,由于不同互金公司的客群结构有巨大差异,大家受到的负面影响也大相径庭。

比如新冠疫情之下,网贷的借款人可能会出现种种drama,生病、失业、被隔离等种种因素可能导致他们逾期违约。所以市场就担心,他们是不是没有还款能力,互金是不是随时爆发坏账潮。因为很多借款人实际上是借新还旧,一旦续命键坏掉了,逾期率可能要大爆发。

但是互金或消费金融这个领域里还有一层嵌套的逻辑 —— 因为单笔借款数额不大,所以对于平台的借款人而言,其还款能力的重要性要远远低于其还款意愿的重要性。互金大多坏账是因为借款人不想还了,而非不能还。所以疫情之下并非所有平台都要逾期率大爆发的,那些客群具有强烈还款意愿的公司,就能稳住。

那么问题来了,谁是还款意愿强烈的客群?

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有