2020-03-10 18:47 来源:融100 编辑:融仔

盛达资源:做强白银龙头 拓展新能源类城市矿山,中新网上海新闻3月9日电 近期盛达资源在互动易平台回复投资者提问

中新网上海新闻3月9日电 近期盛达资源在互动易平台回复投资者提问时表示,公司将继续加大上游矿业资产并购力度,夯实公司白银龙头地位,力争年内至少完成一个矿山项目的收购,资源种类仍以白银、黄金为主。在城市矿山方面,公司将抓紧建设金业环保20万吨含镍重金属污泥处理生产线,并分期投入生产运营。同时继续开拓同类优质项目,加快镍钴锂类城市矿山业务布局。

分析人士认为,在过去四年中,盛达资源每年都收购了一座白银矿,逐步实现了白银储备量近万吨,成为细分领域的龙头。此次表态将继续加大收购力度,旨在抢抓当前金银贵金属价格上涨预期强烈,成为避风港的机遇期,加速与主业有协同价值的收购,以实现公司谋求在有色行业贵金属细分领域形成资源优势,突出白银特点,将公司打造成贵金属细分领域龙头企业的战略。

金银价走高 相关龙头或受益

受全球经济发展放缓,市场积极寻求避险等因素影响,2020年以来,金银价格持续走高。过去两个月时间,黄金价格一直处于上涨趋势。比如2019年12月16日的时候,国际黄金价格还维持在1466美元,而到了2月28日国际黄金价格已经上涨到1642美元,相当于2个月左右的时间,国际黄金价格已经上涨12%以上。

3月3日,美联储宣布下调基准利率50个基点,黄金当天暴涨3%。在美国货币宽松预期作用下,各国央行纷纷采取相应货币政策,当天,澳洲联储和马来西亚央行先后降息,导致市场形成了较为一致的宽松预期,而黄金白银作为抵抗通胀的绝佳品,自然会受到市场资金的追捧。经济下行趋势短期内恐难以改变,不排除后续各国央行持续“放水”,进而为国际金银价格的强势奠定基础。

相对于黄金,白银亦从去年下半年开始走出一波行情,但金银比目前仍处高位。分析人士指出,白银相对于黄金,行情启动的时间偏后,但弹性更强。尤其当黄金上涨周期被市场确认后,白银将迅速跟进,实现金银比回归。

坚守主业持续收购 夯实白银领先地位

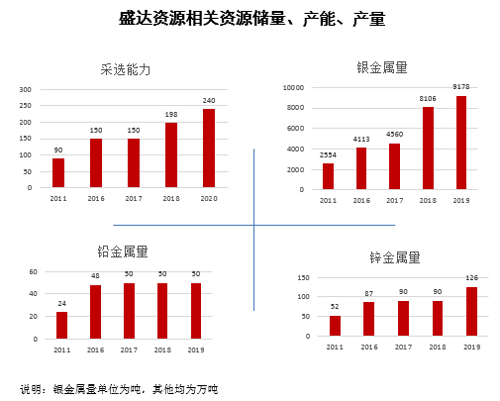

资源储量是矿山公司的立身之本,据官网公开资料显示,盛达资源白银储备量近万吨,年采选能力198万吨,居A股前列,金属采选毛利率亦长年位居上市公司前列。目前盛达资源有四座在产矿山,两座在建矿山,子公司金山矿业亦为国内单体银矿储量最大、生产规模最大的独立大型银矿山之一。

过去几年中,盛达矿业从拥有业内闻名的银都矿业起步,陆续收购了光大矿业、赤峰金都、东晟矿业、金山矿业、德运矿业等高品质矿山,公司白银储量接近万吨,奠定了上市公司持续发展的基础,也为上市公司的业绩发持续向好助力。

据公开数据显示,盛达资源最近三年(16年、17年、18年)的营收分别为6.86亿元、13.34亿元、24.02亿元, 2017-2018年同比增长分别为94.37%、80.03%。同期,盛达资源实现的净利润分别为2.02亿元、3.23亿元、4.12亿元,2017-2018年同比增长分别为59.77%、27.52%。

盛达资源公布的2019三季报显示,公司营收和净利都持续稳步提升,前三季度营业收入19.6亿元,同比增长1.46%;归属于上市公司股东的净利润3.40亿元,同比增长5.14%。基本每股收益0.4931元。

产能逐渐释放与矿石高品位促发展高景气

2019年6月,盛达资源公开投资者调研活动资料披露,目前公司下属在产矿山设计的年总产能接近200万吨,其中银都矿业90万吨,金山矿业48万吨(2020年6月底扩产至90万吨),光大矿业和赤峰金都各30万吨。正在建设中的东晟矿业、德运矿业,亦将在不久将来贡献新的产能增量。

盛达资源虽然常年进行收购,所收购标的亦有溢价现象,但并未造成上市公司负债率的大幅增加和公司现金流的减少。根据19Q3财报显示,上市公司负债率为41.91%,速动比率达1.20,公司现金流充沛。

据公司18年年报,白银占盛达资源总收入超过50%,是实打实的贵金属上市公司,目前盛达资源PE为19倍,而黄金龙头股山东黄金的PE估值高达104倍。可以说,盛达资源是一家被市场低估的贵金属上市公司。

发展原生+再生双轮驱动,保障公司高质量发展之路

除连续收购优质矿山外,盛达资源提出的进军新能源城市矿山战略亦值得关注。众所周知,中国已成为全世界最大的新能源汽车产销国,但镍钴锂相关金属资源,主要分布于南美、非洲等地区,海外拓展虽然收益可观,但风险亦不可小觑。盛达资源则将目光转向上述金属资源的再利用。作为全球工业化发展最迅猛的国家,中国既是资源消耗大国,又产生大量富含镍钴锂资源的“废料”,从上述工业化废料中回收再利用相关金属,即产生经济效益,又可以摆脱矿业类上市公司对不可再生的原生矿山资源的依赖。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有