2019-08-18 17:30 来源:融100 编辑:融仔

内容摘要:近期公布的宏观与金融数据均回落且不及市场预期,叠加内外复杂的环境,显示国内经济存在下行压力。但从 这些宏观、金融数据结构看,国内经济尽管存在明显下行压力

内容摘要:近期公布的宏观与金融数据均回落且不及市场预期,叠加内外复杂的环境,显示国内经济存在下行压力。但从 这些宏观、金融数据结构看,国内经济尽管存在明显下行压力,但随着政策效果逐步释放,政策空间足,国内经济仍将锚定合理区间。

一、经济下行压力来自哪?

从近期公布数据看,7月社融、信贷数据同比、环比均超预期回落,企业中长期贷款实体经济信贷均出现不同程度回落,显示国内实体企业融资需求下降;从M2`同比增速由前值8.5%回落至8.1%,M1同比增速由前值4.4%回落至3.1%,反映微观经济活跃度下降。7月统计局公布的固定资产投资、工业产出、全社会零售销售等数据增速均超预期回落,叠加外围不确定性因素干扰,下半年国内经济存在一定下行压力。

经济下行压力来自哪里?

从统计局公布的数据看,下半年经济压力主要是还是来自内部,基建投资与制造业投资增长乏力,汽车销售放缓对消费品零售影响,以及外部需求不确定对国内民间投资等方面影响。具体看,7月零售销售同比回落主要是汽车销售回落拖累;固定资产投资增长乏力主要受基建投资回落,制造业投资维持低位影响。

数据来源:Wind,光大银行(601818)金融市场部。

二、经济有望运行在合理区间,韧性足

(一)消费潜力大

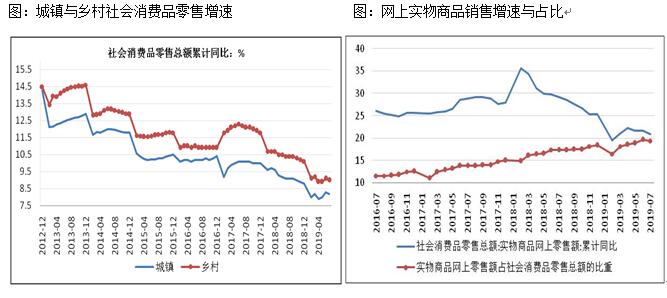

7月扣除汽车的消费品零售支出同比增长9.2%,表现仍强劲;乡村消费增速明显快于城市;网上零售销售增速保持高速增长,且占全国零售比重还在上升,显示国内消费潜力仍大,并且有迹象表明下半年国内汽车销售放缓幅度边际改善。

数据来源:Wind,光大银行金融市场部。

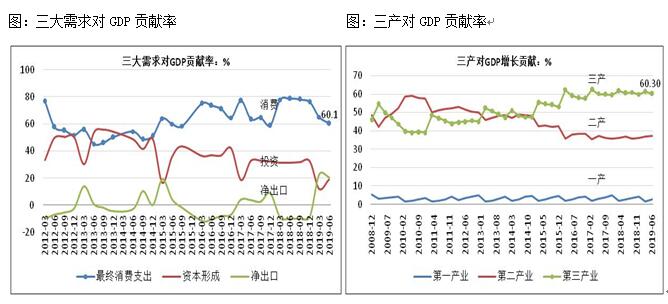

2014年以来国内经济结构中最终消费支出对经济增长贡献率不断上升并稳定在六成以上,消费支出已经成为国内经济第一引擎,经济对投资与出口的依赖明显降低;从三产结构看,国内第三产业对经济贡献也稳定在6成以上。国内经济内生性明显增强,这是国内经济韧性增强体现,经济现象的背后是国内消费、产业升级下的转型升级,这与发达国家的发展历程较为类似。

数据来源:Wind,光大银行金融市场部。

(二)固定投资有望企稳改善

固定投资增长乏力主要是受基建投资放缓拖累,基建投资占固定投资比重在22%附近,制造业投资约占固定资产投资的31%,1-7月制造业投资同比增长3.3%,创4个月来新高,前值3.0%,显示管理层一系列针对制造业的政策效果有所显现,但受内外复杂因素拖累,预计下半年国内制造业投资改善动能偏温和。

1、基建投资相对可控。基建投资占全社会固定投资比重在22%左右。下半年稳增长,基建投资是一个抓手,7月30日政治局会议要求,实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设。以及国内专项债发行规模扩大,预计下半年国内基建投资有望进一步改善。

2、房地产投资缓中趋稳。数据显示,1-7月房地产投资同比增长在10.6%,尽管较1-6月增速放缓0.3个百分点,连续三个月回落;从楼市销售与到位资金增速放缓,房地产融资环境较上半年或略紧看,下半年楼市投资可能有所放缓,但预计放缓幅度温和,主要是国内楼市结构性去库存促进市场取向平衡的效果逐步显现,楼市价格整体平稳,一城一策、差别化调控,货币政策精准定向调控,能有效避免楼市出现大幅波动,文章预计全年房地产投资增速在9.0%附近。

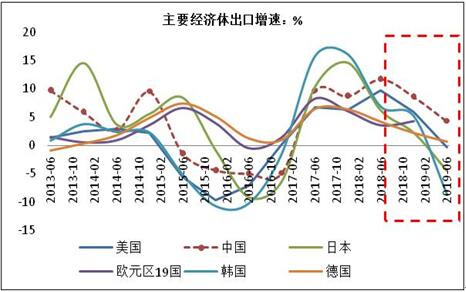

(三)中国出口仍具竞争力

一年多来受全球贸易放缓与贸易紧张局势拖累,中国出口有所放缓,但是相对发达国家,中国出口放缓温和,贸易顺差扩大,而且中国出口占全球比重并未出现明显变化,中国多元化外贸战略取得成效,中国对欧盟、东盟贸易保持两位数增长,二者分别占我国进出口15.7%和13.5%,受贸易争端影响,美国降至我国第三大贸易伙伴,占我国进出口总值的12%;上半年,我国对一带一路、拉丁美洲与非洲进出口增速均高于全全国整体增速,且态势良好。预计今年我国出口有望保持平稳。

图:中国等主要经济体出口增速

数据来源:Wind,光大银行金融市场部。

整体看,消费支出成为经济第一引擎,去年以来一系列托底政策效果释放,政策空间相对较大,国内就业保持平稳,经济有望运行在合理区间。

三、政策展望

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有