2019-10-18 17:43 来源:融100 编辑:融仔

付万丛 (民生证券研究院宏观固收组研究助理) 2000年以来,中国央行共进行了5次黄金增持操作,从特征上来看可以分为两个阶段。 第一阶段:财富增长阶段的储备扩张。前三次黄金储

付万丛 (民生证券研究院宏观固收组研究助理)

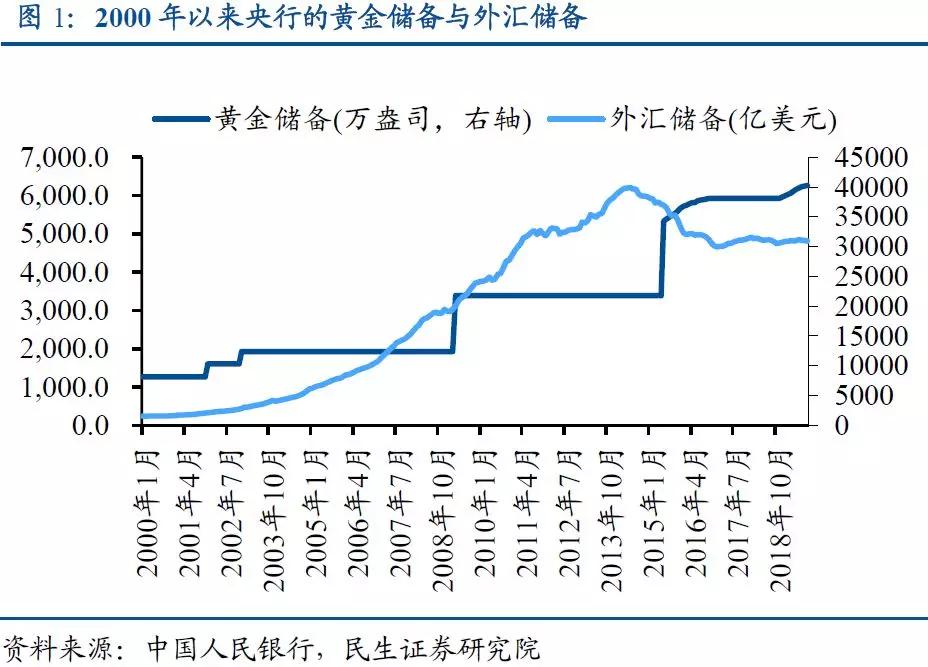

2000年以来,中国央行共进行了5次黄金增持操作,从特征上来看可以分为两个阶段。

第一阶段:财富增长阶段的储备扩张。前三次黄金储备增加分别发生在2001年12月、2002年12月和2009年4月,均在一个月内增持完毕,黄金储备上涨幅度分别为26.91%、19.96%和75.69%。这一阶段的黄金储备与外汇储备同步增长,背后的主要推动力是中国经济的高速发展带来了央行资产的迅速扩张,在财富作用的主导下,央行的黄金储备和外汇储备迅速增加(图1)。

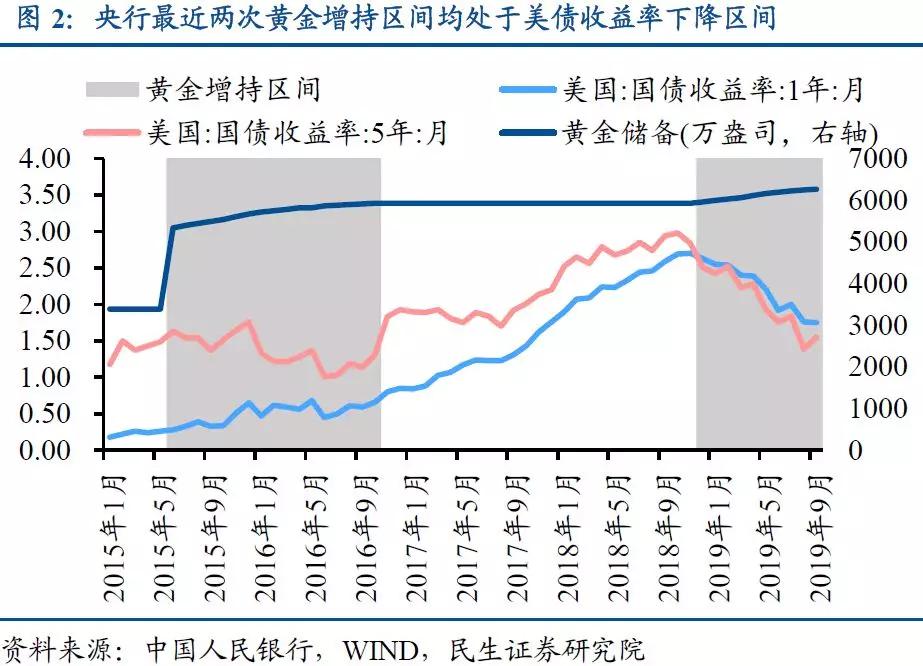

第二阶段:多元化储备政策下的投资和风险管理工具。最近的两次黄金储备增加分别发生在2015年6月至2016年10月与2018年12月至今,均表现为黄金储备的持续增持,黄金储备的累积上涨幅度分别为74.80%和5.74%(截至2019年9月)。从图1中可以看到,这一阶段的黄金储备与外汇储备不再同向变动,两个时期外汇储备分别变化了-15.91%和1.00%,且两次增持区间均处在美债特别是5年期美债收益率的下降区间内(图2)。这都表明,黄金已经成为中国央行在外汇储备趋稳情况下的重要投资工具。

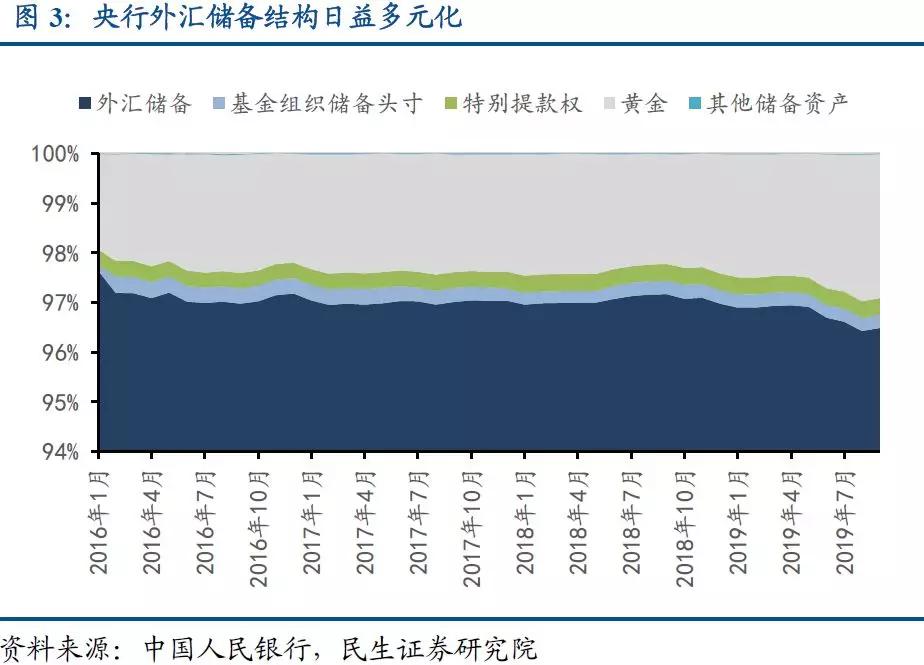

伴随着中国经济在国际上的地位逐渐提高,央行的官方储备正逐渐趋向多元化(图3),2016年以来,外汇储备在央行官方储备资产中的占比逐渐下降,而黄金储备占比则逐渐上升,反映央行对于黄金的态度正逐渐从最初的单一储备资产转变为新时期多元化外汇储备政策下的重要投资和风险管理工具。

央行增持黄金的原因

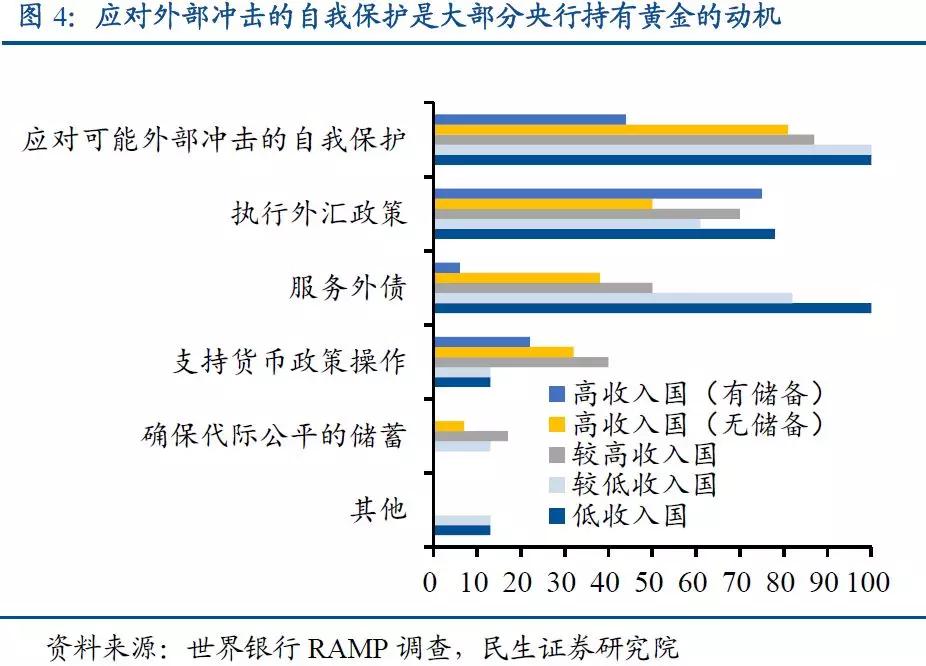

黄金是一种典型的储备资产,不会因为超发货币或非常规货币政策措施而贬值,是一种天然的避险工具。世界银行2019年对于99家央行的外汇储备持有动机调查结果显示,应对外部冲击的自我保护是大部分央行持有黄金的动机之一(图4)。

中国央行的外汇储备占官方储备总资产的90%以上,这其中包括了大量的发达国家政府债券。因此,央行必须谨慎对待上述风险,考虑如何在外部环境动荡的情况下保证外汇投资的稳定性。黄金在系统性金融压力下的安全性,高流动性以及较好的回报特征都使得其成为当前国际经济复杂环境下央行的良好投资标的。

国债是各国央行的重要外汇储备,国债收益率是央行持有黄金的主要机会成本。根据世界银行RAMP报告,69%的央行的投资组合结构通常都在3年或3年以下,排名前三的外汇储备为美元(61.82%),欧元(20.24%)和日元(5.25%)。2014年以来德国和日本国债收益率一直为负,2018年三季度以来美债收益率持续走低(图5),这推高了国债价格,降低了央行持有黄金的机会成本,催生了央行对于黄金储备的投资需求。

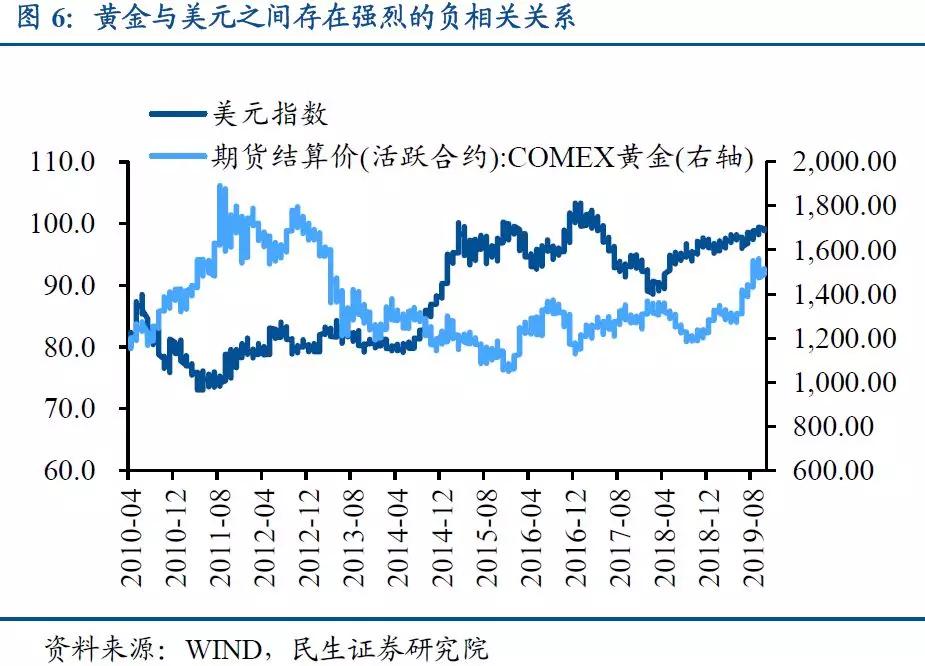

另一方面,由于黄金与美元之间存在着强烈的负相关关系(图6),黄金因此也成为了对冲美元资产的良好工具。当前,全球市场对于美国经济前景的看法不完全一致,不确定性较强,加之美国预算赤字率水平过高,美欧贸易争端悬而未决等问题,都增加了美元及美元资产的波动性和下行压力。对于美元资产不利预期下的对冲需求,也是央行从美元资产转投黄金储备的重要原因。

全球经济的重组和中国日益扩大的全球足迹正对国际货币体系产生影响,多国央行都在国际货币体系系统性变化的背景下逐渐推进去美元进程。由于黄金不是对某个特定的交易对手或国家的信用凭证,其价值不会受到信贷或交易对手风险的影响,因此在国际金融体系发生重大变化时,黄金是各国央行稳定市场的主要防线。

近几十年来,中国已成为全球经济增长的关键驱动力,是世界上领先的贸易国,拥有第三大主权债务市场。人民币国际化进程稳步推进,与多国合作实行了一系列促进人民币交叉结算的措施。离岸人民币市场已经建立,外国投资者可以更大程度地进入中国债券市场。

2016年,人民币被纳入国际货币基金组织的特别提款权篮子,此后人民币在国际储备中的份额已超过澳元和加元,达到1.95%(截至2019年第一季度)。

付万丛 (民生证券研究院宏观固收组研究助理)

2000年以来,中国央行共进行了5次黄金增持操作,从特征上来看可以分为两个阶段。

第一阶段:财富增长阶段的储备扩张。前三次黄金储备增加分别发生在2001年12月、2002年12月和2009年4月,均在一个月内增持完毕,黄金储备上涨幅度分别为26.91%、19.96%和75.69%。这一阶段的黄金储备与外汇储备同步增长,背后的主要推动力是中国经济的高速发展带来了央行资产的迅速扩张,在财富作用的主导下,央行的黄金储备和外汇储备迅速增加(图1)。

第二阶段:多元化储备政策下的投资和风险管理工具。最近的两次黄金储备增加分别发生在2015年6月至2016年10月与2018年12月至今,均表现为黄金储备的持续增持,黄金储备的累积上涨幅度分别为74.80%和5.74%(截至2019年9月)。从图1中可以看到,这一阶段的黄金储备与外汇储备不再同向变动,两个时期外汇储备分别变化了-15.91%和1.00%,且两次增持区间均处在美债特别是5年期美债收益率的下降区间内(图2)。这都表明,黄金已经成为中国央行在外汇储备趋稳情况下的重要投资工具。

伴随着中国经济在国际上的地位逐渐提高,央行的官方储备正逐渐趋向多元化(图3),2016年以来,外汇储备在央行官方储备资产中的占比逐渐下降,而黄金储备占比则逐渐上升,反映央行对于黄金的态度正逐渐从最初的单一储备资产转变为新时期多元化外汇储备政策下的重要投资和风险管理工具。

央行增持黄金的原因

黄金是一种典型的储备资产,不会因为超发货币或非常规货币政策措施而贬值,是一种天然的避险工具。世界银行2019年对于99家央行的外汇储备持有动机调查结果显示,应对外部冲击的自我保护是大部分央行持有黄金的动机之一(图4)。

中国央行的外汇储备占官方储备总资产的90%以上,这其中包括了大量的发达国家政府债券。因此,央行必须谨慎对待上述风险,考虑如何在外部环境动荡的情况下保证外汇投资的稳定性。黄金在系统性金融压力下的安全性,高流动性以及较好的回报特征都使得其成为当前国际经济复杂环境下央行的良好投资标的。

国债是各国央行的重要外汇储备,国债收益率是央行持有黄金的主要机会成本。根据世界银行RAMP报告,69%的央行的投资组合结构通常都在3年或3年以下,排名前三的外汇储备为美元(61.82%),欧元(20.24%)和日元(5.25%)。2014年以来德国和日本国债收益率一直为负,2018年三季度以来美债收益率持续走低(图5),这推高了国债价格,降低了央行持有黄金的机会成本,催生了央行对于黄金储备的投资需求。

另一方面,由于黄金与美元之间存在着强烈的负相关关系(图6),黄金因此也成为了对冲美元资产的良好工具。当前,全球市场对于美国经济前景的看法不完全一致,不确定性较强,加之美国预算赤字率水平过高,美欧贸易争端悬而未决等问题,都增加了美元及美元资产的波动性和下行压力。对于美元资产不利预期下的对冲需求,也是央行从美元资产转投黄金储备的重要原因。

全球经济的重组和中国日益扩大的全球足迹正对国际货币体系产生影响,多国央行都在国际货币体系系统性变化的背景下逐渐推进去美元进程。由于黄金不是对某个特定的交易对手或国家的信用凭证,其价值不会受到信贷或交易对手风险的影响,因此在国际金融体系发生重大变化时,黄金是各国央行稳定市场的主要防线。

近几十年来,中国已成为全球经济增长的关键驱动力,是世界上领先的贸易国,拥有第三大主权债务市场。人民币国际化进程稳步推进,与多国合作实行了一系列促进人民币交叉结算的措施。离岸人民币市场已经建立,外国投资者可以更大程度地进入中国债券市场。

2016年,人民币被纳入国际货币基金组织的特别提款权篮子,此后人民币在国际储备中的份额已超过澳元和加元,达到1.95%(截至2019年第一季度)。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有