2019-08-21 11:02 来源:融100 编辑:融仔

周一,PTA开盘后一度冲高,但后期缺乏利好推动,涨幅收窄。资金方面,今日2001合约成交量增加55.4万手至217.2万手,主力合约持仓量增加17.8万手至130.1万手。期货价差扩大;基差扩大

周一,PTA开盘后一度冲高,但后期缺乏利好推动,涨幅收窄。资金方面,今日2001合约成交量增加55.4万手至217.2万手,主力合约持仓量增加17.8万手至130.1万手。期货价差扩大;基差扩大。

二、原油行情

周五,WTI原油上涨0.85%,收于54.88美元/桶,布油上涨0.63%,收于57.77美元/桶。

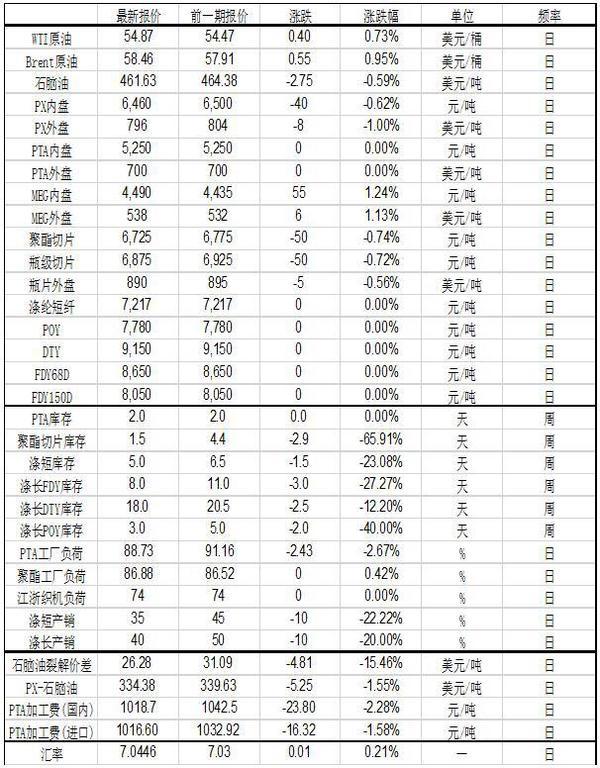

三、现货行情

四、行情评述

周五,国际油价尾随全球主要股市反弹,然而欧佩克下调石油需求预测抑制了油价涨幅。

受原油上涨推动,上周PX价格一度上涨,后期略回落,价格总体在800美元/吨以下运行,PX-石脑油价差维持在320-340美元/吨区间内运行。福海创PX装置一条线目前处于低负荷运行状态,另一条计划近两天重启。辽阳石化产能扩至100万吨,已重启。中化弘润PX装置于7月底投产。恒逸文莱PX项目以及海南炼化PX二期100万吨/年装置,推迟至9月底投产。

现货方面,今日华东PTA现货价格报收5300元/吨,上涨50元/吨。库存方面,周五,PTA注册仓单为47123张,较上周减少6592张;社会流通库存增加7.2万吨至121.9万吨,厂商库存与前期持平,为2天。装置方面,上周一,扬子石化65万吨装置停车检修;周末,华彬石化检修装置重启;另外,仪征石化35万吨装置,佳龙石化60万吨装置,逸盛65万吨装置,利万聚酯70万吨装置停车中,PTA有效产能开工率在94%左右。汉邦石化60万吨装置计划、恒力石化220万吨装置计划检修。新凤鸣220万吨新产能于7月21日试车;恒力PTA装置计划10月份投放。现金流方面,上周PTA现货价格小幅上涨,加工费保持在1000元/吨附近。。

聚酯需求方面,聚酯厂商开工恢复至87%,环比上升1.5%;下游江浙织机开工率上升2.5%至74%。涤纶产销好于前半个月,周一、周二涤纶产销为8-9成,周三猛增至300%,之后涤纶产销降至4成左右。价格方面,前期需求弱势下,聚酯涤纶价格小幅下跌,周三逆转上涨。截至周五,聚酯切片上涨125元/吨,涤短上涨117元/吨,涤长下跌130-200元/吨。库存方面,受涤纶产销持续拉动,聚酯涤纶库存下降,聚酯切片库存持平;涤短库存减少1.5天,聚涤长FDY库存下降3天,涤长DTY下降2.5天,涤长POY下降2天。

综合来看,PTA上下游矛盾基本化解,聚酯厂商开工持续回升,江浙织机开工也回升明显;聚酯涤纶库存降至中等偏下位置;中美贸易风险出现缓和,同时存在冬装旺季预期,预计PTA2001合约近期在5150-5350震荡;关注恒力220万吨装置检修计划是否执行,若执行,PTA短期走强概率大。不过上周PTA社会流通库存增加7.2万吨,也表明PTA供略大于需,中远期来看,PX和PTA均存在新产能投放计划,远期走弱概率大。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有