2019-08-14 09:20 来源:融100 编辑:融仔

“为什么我买的保险这么贵?” “因为你长得好看啊!客户经理叫多你几声靓女靓仔,你就买了” 为什么呢?接下来一本正经给你讲讲吧! 只说一点点。 1. 保险是如何定价的? 2.

“为什么我买的保险这么贵?”

“因为你长得好看啊!客户经理叫多你几声靓女靓仔,你就买了”

为什么呢?接下来一本正经给你讲讲吧!

只说一点点。

1. 保险是如何定价的?

2. 产品价格对比?

1. 保险是如何定价的?啥也不说,先上图再说

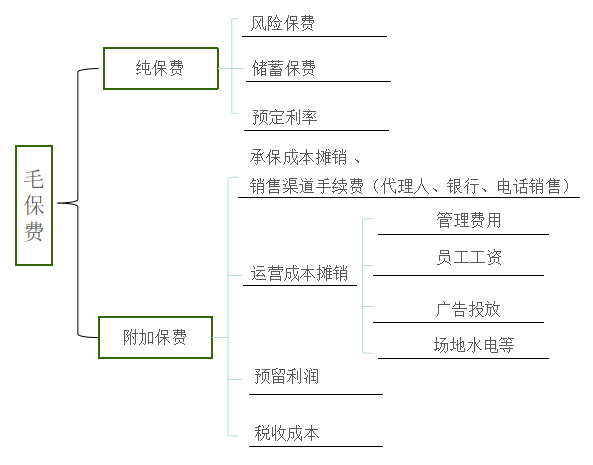

毛保费由纯保费和费用附加构成。

纯保费是产品定价的灵魂,由风险保费、储蓄保费、预定利率构成。

风险保费:是指为风险发生时进行风险管理的费用。(为意外事故、疾病、身故发生时买单的钱)直接影响到这一费用的是死亡率。

这也是美国、香港保险比大陆便宜原因!

使用的经验生命表不同,导致计算出来的保费差异也较大。美国、香港因为死亡率低,也是直接拉低了保费。

我们自发布第一版《中国人身保险业经验生命表(1990-1993)》以来,每十年更新一次,至今已发布了第三版生命表(生命表2010-2013)

选择不同的生命表,对不同类产品的价格也产生了不同程度的影响。相同类型的产品定价也因不同的公司生命表选择的不同而产生差异。

自2006年放开保险公司的选择自由后,市场的性价比产品也是层出不穷的。

举个栗子:这两大巨头使用的生命表版本就不一样了。

中国平安:《中国人身保险业经验生命表(2000-2003)》

中国人寿:《中国人身保险业经验生命表(2010-2013)》

储蓄保费:是保险人从投保人每期缴纳的保险费中计提的责任准备金。那责任准备金又是什么?(头都大了)

责任准备金是指保险公司为了将来要发生的保险责任而提存的资金。

寿险公司80%—90%的负债都为寿险责任准备金负债,而这些准备金大小在精算假设上的轻微变化或在准备金评估方法上的变化都会对某个时期的收入和公司的价值产生极大的影响。

简单来说就是:你交的保费相当于保险公司欠你的钱,银保监会为了保证保险公司随时都有钱还给你们,就让保险公司拿出来的这一部分放在保监会的钱包里保管的钱。

在保险公司公布的财报里面就能找到。

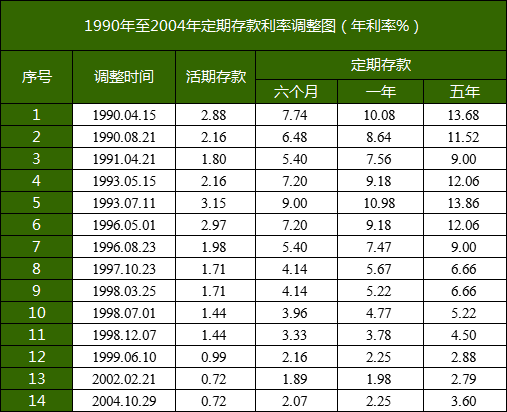

预定利率:是保险公司在产品定价时,根据公司对未来资金运用收益率的预测,承诺以年复利的方式赋予客户的回报率。(把保险比作银行,预定利率就是回报客户的费用率)。

一般以当时银行利率为基准进行预测制定。定存的利率越高,预定年化收益也会上升。

预定利率的预测不精确会直接影响公司十几年甚至几十年的经营。

说到这不得不提下9几年发行的保险产品,由于银行定存的年利率高,一些分红型产品预定利率跟着飘了(预定利率8%、9%、10%都有),这些老保险公司至今还在为“那些年”的任性买单。

数据来源于:中国数据统计网

2009年平安老总马明哲就曾说过平安利差损有800亿。这个坑想必也正是那些年挖的吧。

对比图

这是两家公司的财报对比,一家是历史悠久,中国最老的保险公司,一家是2002年才建立的公司。可以比较“赔付支出/保险业务收入”,比例分别是9.5%和43%,从赔付额占比收入额看历史遗留利差损,有一定的参考性,侧面反映出:这家老保险公司的负担很重,要还的“债”很多。

1.2

费用附加

由于银保监会对纯保费的因子都做了限定,保险公司想赚多点、再多点,就得在费用附加上下功夫了。附加保费与公司的经营策略也有着密切联系。

(保险公司的梦想的在这里实现)

附加保费又分为承保成本摊销、销售渠道手续费、运营成本摊销、预留利润和税收成本。

接下来保呗儿要开启会计模式了:

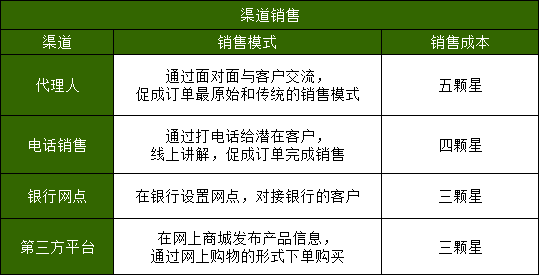

1. 承保成本摊销:承保的过程中,需要给承销商的费用。 2. 销售渠道手续费:销售渠道的不同,费用也是不一样额的。销售渠道主要有:代理人、电话销售、银行网点、第三方平台。

销售渠道的不同,产生的销售费用成本也是巨大的。目前的“五大”保险公司都是在用代理人模式销售。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有