2019-08-11 08:51 来源:融100 编辑:融仔

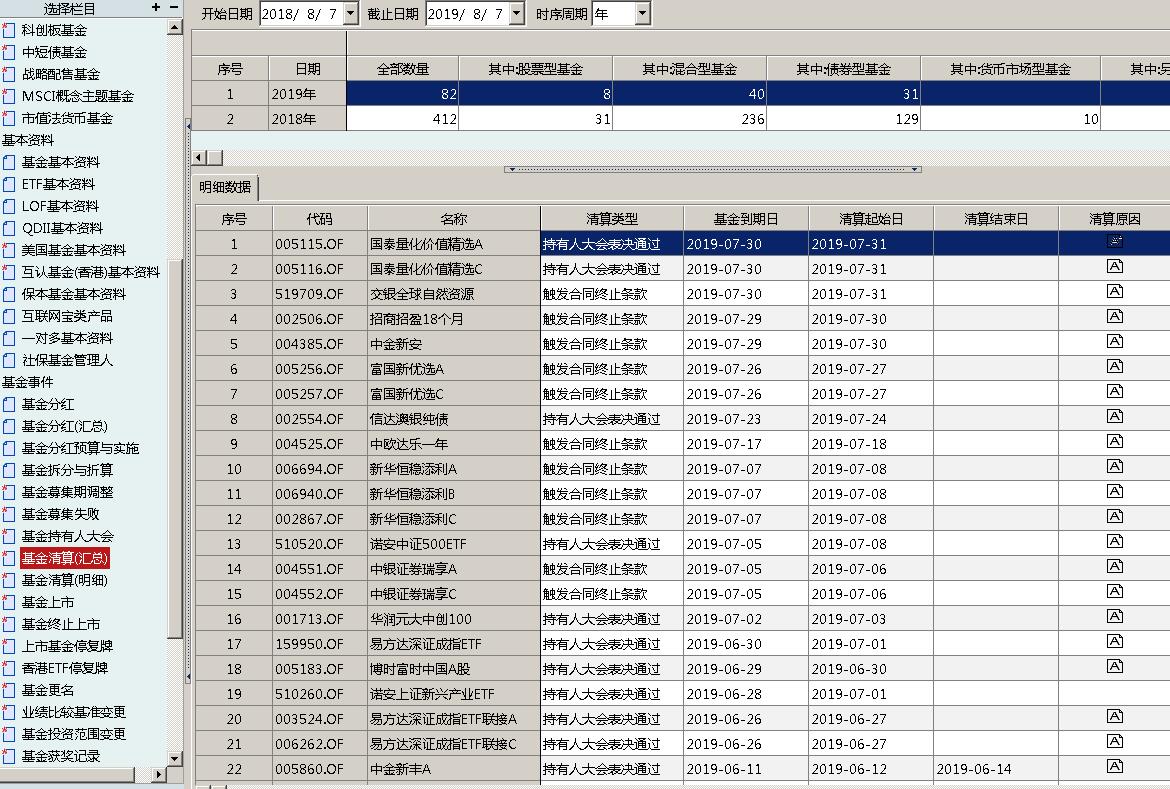

8月初,今年首只触发清盘的货币基金——交银施罗德天运宝货币市场基金诞生。Wind资讯显示,今年以来截至8月7日,已经清算基金数量达82只,去年全年清算基金数量达412只。 尽管基

8月初,今年首只触发清盘的货币基金——交银施罗德天运宝货币市场基金诞生。Wind资讯显示,今年以来截至8月7日,已经清算基金数量达82只,去年全年清算基金数量达412只。

尽管基金清盘已经成为业内新陈代谢的常态,但是一贯表现稳健的货币基金清盘仍然引发不少投资者热议。

1、规模和收益“双降”是清盘诱因

2019年第2季度,货币基金规模环比下降约5800亿元,较2018年3季度末的高点8.9万亿元回调约1.2万亿元,全市场700余只货币基金平均7日年化收益率由高位缓慢回落至2.43%,与商业银行一年期定期存款利率相差无几。

在看待货币基金规模和收益“双降”时,部分观点很有代表性:一是在防控流动性风险、资管新规、货币基金“限购”等因素作用下,货币基金规模和收益回落是趋势,这类基金不利于流动性风险防控,已无存在价值,清盘在所难免;二是从投资角度看,无论是新发行的权益类基金,还是银行理财子公司的同类固定收益类产品,对货币基金的“分流效应”都将更加明显,货币基金已经没有发展空间。

生财君认为,这些观点过分强调了短期不利因素,其实,若用市场的眼光放在更长的时间轴审视,影响货币基金规模变化的因素并未发生较大调整,资管产品的“生老病死”有其内在规律,货币基金仍有存在的价值。从货币市场利率变化看,一般来说货币市场基金的收益率变化与利率变动方向趋同,货币基金的整体申赎程度和规模大概率会伴随市场资金面的宽松程度发生变化,这一趋势在历史上被多次印证,并不该拿来作为否定货币基金规模“缩水”的证据。

2、“保本”的传统货币基金或将陆续转型

传统摊余成本法货币基金带有某种保本的属性,这是资产管理行业新规所不允许的。从资产管理行业看,打破刚性兑付是大势所趋,浮动净值型或市值型货币基金的出现有望弥补传统货币基金类保本产品的缺陷,投资者应该从这些新型货币基金中看到行业发展的未来。

wind资讯统计,截至目前,已经有汇添富、鹏华、嘉实、华安、中银、华宝等基金公司旗下的浮动净值货币型基金获批,汇添富汇鑫浮动净值型货币市场基金、鹏华浮动净值型发起式货币市场基金、华宝浮动净值型发起式货币市场基金、中银瑞福浮动净值型发起式货币市场基金、嘉实融享浮动净值型发起式货币市场基金华安现金润利浮动净值型发起式货币市场基金。从证监会官网公示的基金募集申请核准进度公示看,自2018年1月底易方达基金首次申报市值法(现统一规范为浮动净值型)货基以来,截至今年6月底,共有40家公募申报了40只货基产品,其中市值法货基申报数量为11只,浮动净值货币型基金申报数量为26只,而市值法货基是浮动净值型货币基金更名前的名称,合计两类基金上报数量大约37只。

尽管有银行理财子公司发行的“银行版”货币基金、新发行的权益类基金以及存量短期理财基金的竞争,改进后的货币基金短期内仍有现金管理工具的优势,尤其是对资金流动性有要求的投资者,仍可选择具有互联网“宝宝”基因的货币基金产品。

从风险防控角度看,经过货币基金流动性新规的作用,多数大型货币基金的规模已明显回落。例如,今年4月份,天弘余额宝货币基金取消限购,再加上接入更多货币基金对资金分流,2018年底余额宝的规模已下降至1.13万亿元,低于限购前的规模。货币基金的杠杆率也出现明显下降。2019年二季度货币基金杠杆从今年第1季度的105.5%降至105.2%。从资产总额和资产净值的差额看,货币基金整体在主动降杠杆。

3、以后还能买货币基金吗?

自2003年12月30日 ,中国首只货币市场基金——华安现金富利投资基金成立以来,国内货币基金均是采用摊余成本法计价,摊余成本法指计价对象以买入成本列示,按照票面利率或协议利率并考虑其买入时的溢价和折价,在剩余存续期内按实际利率法摊销,每日计提损益。2016年底,部分货币基金发生流动性危机,货币基金风控愈发受到监管重视,货币基金开始出现“限购”、严控新发货基等举措。

那么什么是市值法货币基金?什么是摊余法货币基金?假设银行间交易市场里面有一个短期债券,现价99元,100天以后到期,到期以后以100元面值兑付,但是这个债券每天都在交易,所以交易价格不同,可能今天99元,明天99.50元,后天98.50元。摊余法货币基金就是现在这个债券99元,100天以后100元,那么每天这个债券价格把这1块钱按照剩余天数平摊一下,每天增加1分钱,每天都能看到收益,我国现在所有货币基金都是这样做的,每天看到收益增加,是不是心情很好。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有