2019-08-07 12:52 来源:融100 编辑:融仔

将钱存入银行,哪怕是存入定期都可以随时出去,只是以活期计息罢了。那么为什么购买保险之后不能随时支取现金呢? 呃……保险也有可以随时支取的,比如购买的是万能险,保险

将钱存入银行,哪怕是存入定期都可以随时出去,只是以活期计息罢了。那么为什么购买保险之后不能随时支取现金呢?

呃……保险也有可以随时支取的,比如购买的是万能险,保险合同仍然有效,而现金价值部分可随时支取。

银行定期转活期再支取,它的过程是结束定期存款协议,然后以活期计息支取现金(损失定期利息);保险也一样可以结束保险合同,随时支取现金价值部分资金(损失初始费用,或者说损失保费中的保障费用)。

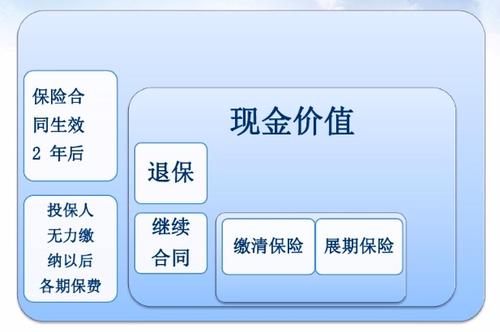

人寿保险一般将保费为两部分,一部分作为保障支出,保险人不发生意外(如生病,意外事故等),那这部分钱归保险公司所有(该部分钱是在保障中消耗掉的)。另外一部分则为现金价值,即交给保险公司进行投资理财,收益多少则是投保人所得。

当然了,保险不单单只有人寿保险,还有财产保险、信用保险、责任保险和津贴型保险等等。保险它是一种保障机制,更注重的是保障,而不是现金价值部分的理财。

也就是说,保费它本身就不属于单纯的投资资金,也就不能说存入。如果是存入的话,最起码不会消减掉一部分作为保障费用。

就拿一般的人寿保险来说,我们在买一份保险的时候,首先业务员在首年有较高的提成,而这提成来自保费,也就是说第一年你交的保费主要去向是被业务员提佣和保障资金(也可以理解为初始费用),剩余的资金才进入现金价值进行投资理财。

既然现金价值不等于所交保费,那么怎么能说是存入呢?

现金价值部分资金去向是投资理财,而投资为了提高收益,那么它的流动资金就会较少,将大部分的资金投向有收益的有价证券。

如果现金价值部分可以随时存取,那么保险公司必须保留较大的现金资产,以备人们随时赎回,即会减少投资资金,从而影响到整体收益。这也是万能险现金价值收益偏低的主要原因。

当然更重要的原因是,一旦存取自由,那么行情不好的时候(如投向股票,下同),人们就会大量的赎回,现金流不足,保险公司就得贱卖手中标的,形成新的一轮亏损,进一步促使人们大量赎回,最终形成恶性循环,投保人的现金价值部分资金就会陷入深渊。这也是为什么很多理财产品有固定期限和最大赎回限额的主要原因。

而银行活期的利息基本可以忽略不计(抵不过CPI,实际利率为负),现金流比较充足。如果你存的是可转让定期存单(CDs),那也是有期限的,不能提前支取,仅能通过货币市场转让。

因此,从存在形式上来说,保险产品和银行存款有一定互通的特性,只是他们主要的对应产品不同罢了。比如保险产品大多数不能随时支取,而存款产品大多数可以随时支取。

还有的是,存款人将钱存入银行是与银行建立债权债务关系,而投保人购买保险是与保险公司建立资产信托关系,这两者存在根本性的区别。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有