2019-07-31 05:45 来源:融100 编辑:融仔

$中国平安(SH601318)$ $新华保险(01336)$ $中国太平(00966)$ 保险的业绩浪来了。但对于长线投资者,更应该关注保险股长期的投资机会。今天讨论的这个题目,很重要。有多重要呢?我认为

$中国平安(SH601318)$ $新华保险(01336)$ $中国太平(00966)$

保险的业绩浪来了。但对于长线投资者,更应该关注保险股长期的投资机会。今天讨论的这个题目,很重要。有多重要呢?我认为:这是一个战略性的投资机会。

过去5年的数据:2014-2019,投资银行股,年复利回报百分15,不错;投资保险股,年复利接近30,完美!更完美的是,即便这样涨,大多银行的估值,在历史低位,大多保险股的估值,也在历史低位!

下面这张图,我们昨天看过,再看一遍:保险股的过去5年回报,非常惊人!

点击此处添加图片说明文字

有人说了,过去5年,中国平安从15涨到90,很多保险股其实表现一般。是的,所以,才有这篇文章,其他保险股,会不会跟涨。同时,中国平安,会不会继续涨?

(一)

说战略,它必须满足两个条件:

1、值得重仓。

2、三五年的视角。

(二)

对中国平安,我遗憾过几次,如果平安产险单独上市,当年可能它就是十倍股,因为几年内,平安产险利润增长了十倍。平安寿险呢?过去这些年盈利也涨了十倍。遗憾的点还很多。陆金所刚成立我就跟踪,但现在是呢?估值2000亿了,还没上市。

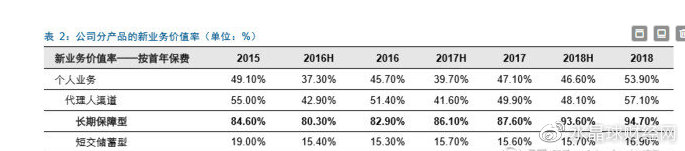

现在的中国平安值得投资吗?我简单说几个数据,你就知道,中国平安的商业模式有多厉害,我就不说了,直接三张图,看懂的,就真的会震惊:

第一张图,我们看中国平安负债端的强大。

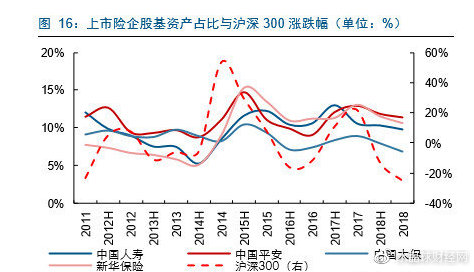

第二张图,我们看中国平安投资端的威武。

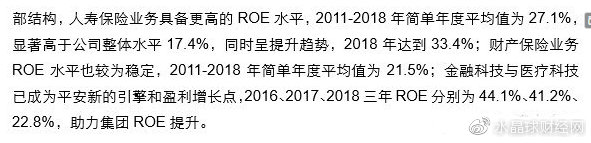

第三张图,我们看中国平安金融科技的超强回报。

点击此处添加图片说明文字

点击此处添加图片说明文字

点击此处添加图片说明文字

(三)

我们不谈平安,在这个贴,我们谈其他保险公司。人保A刚上市,是次新股,也不谈。嗯,具体的公司我们都不具体谈。我只说,H股的保险公司,有一个历史性的战略机会。估值历史最低区间,而业绩爆发,就在今年。

(四)

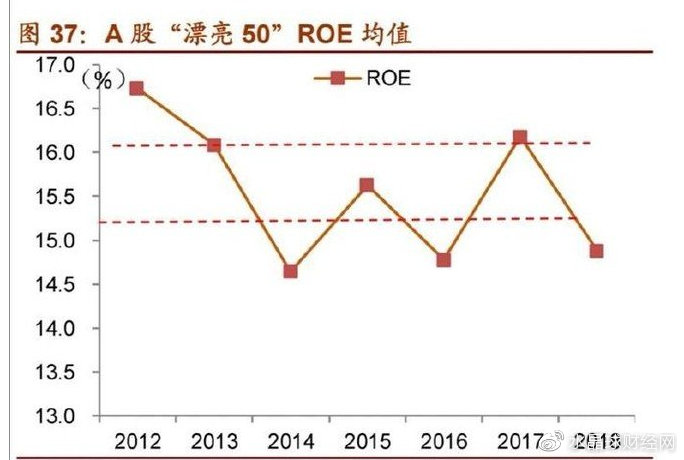

平安寿险,ROE能做到40左右。那么,其他保险公司,大概也有15-20。寿险行业,ROE15-20是平庸。但这个ROE15-20,拿出去是可以碾压九成公司的。(18年,中国的漂亮50,ROE平均也才15)同时,寿险行业不需要融资。分红随业绩快速增加,是常态。

点击此处添加图片说明文字

(五)

目前,其他保险公司的估值低,原因是,这几年净资产和每股盈利增长不如意。

核心原因是:

15-17准备金计提,18年碰到大熊市。

而19年,形势逆转!准备金会略微有所释放,19年上半年,沪深300大涨近百分30。

这意味着,19年净资产大增,每股盈利大增,没有问题。如果叠加减税,叠加保障性保险比例增加,那么,19年,保险业会远超预期。19年的中期,保险股的盈利,非常好已经成为定居了。

(六)

但仅仅增长个利润,不值得战略二字。

今年保险行业的减税,券商都在算,能多赚多少钱。

但我看到的是:

国家顶层设计上,对商业险的支持力度。中国社会保险的特点是:保障面宽,但保障深度有限。因为国家没那么多钱,不可能高福利社会。商业险的大发展,有利于社会安定,有利于人民幸福。

(七)

我一直喋喋不休的讨论指数,是因为指数低估,对评估保险公司的价值,太重要了。

假如3500点是合理估值,那么,对于一家1000净资产的公司,(假设,总资产1万亿,投资股市1000亿),这意味着它的净资产,至少少算了百分10。。。一次性补百分10的净资产,再加上原先正常的收益,那么,市场会从这是一个学渣的评估(ROE10以下),变为这是一个优等生(正常年份ROE15,牛市下ROE20)。估值会大幅提升。

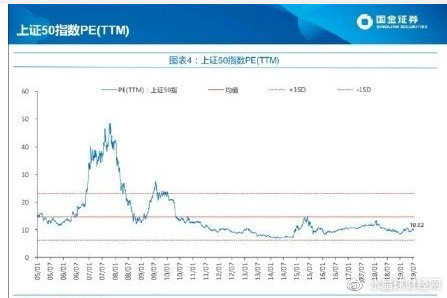

有些人认为指数估值合理,那是他们不看上证50,他们只看小公司。上证50,目前的市盈率是10倍。低估不低估,便宜不便宜,很容易判断。

点击此处添加图片说明文字

(八)

价值投资的本义,是买低估。是四毛买1元。目前 H估的几家保险公司从0.5-0.7EV买入(3-4折),1.2-1.5EV卖出。叠加上持有期间EV的增长。这很价值。

(九)

这篇文章,只是讨论个大概的方向。提供大概的思路。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有