2019-07-26 21:24 来源:融100 编辑:融仔

从三个维度厘清可交换债。可交换公司债券是指上市公司的股东依法发行, 在一定期限内依据约定的条件可以交换成该股东所持有的上市公司股份的债 券品种;在我国可交换债的产生

从三个维度厘清可交换债。可交换公司债券是指上市公司的股东依法发行, 在一定期限内依据约定的条件可以交换成该股东所持有的上市公司股份的债 券品种;在我国可交换债的产生主要是为了解决上市公司大股东和中小股东 减持限售解禁股的问题,旨在通过这一手段为大小非提供融资途径,减少对 股市的冲击,维护资本市场稳定。可交债和可转债最主要的区别有三点,一 是发行主体不同,二是发行目的不同,三是发行条件不同,除此之外还存在 担保方式、投资者类型等细微差别。

我国可交换债的发行情况。目前我国可交债市场共发行个券 246 只,合计发 行规模 3,213.09 亿元,存量方面,可交债市场存量规模 2,345 亿元,存量 只数 148 只,由于私募发行灵活性更高,可交债市场仍以私募 EB 为主,公 募 EB 的表现则较为平淡。发行人性质方面,从发行只数上看,民企居多, 国企偏少。从发行规模上看,国企高于民企;从发行规模的分布来看,私募 EB 小盘居多,公募 EB 的发行规模要高于私募 EB;从发行利率来看,公募 EB 要明显低于私募 EB,公募 EB 的发行利率在 0.5%~1.8%之间,而私募 EB 的票息多在 2%~10%之间。

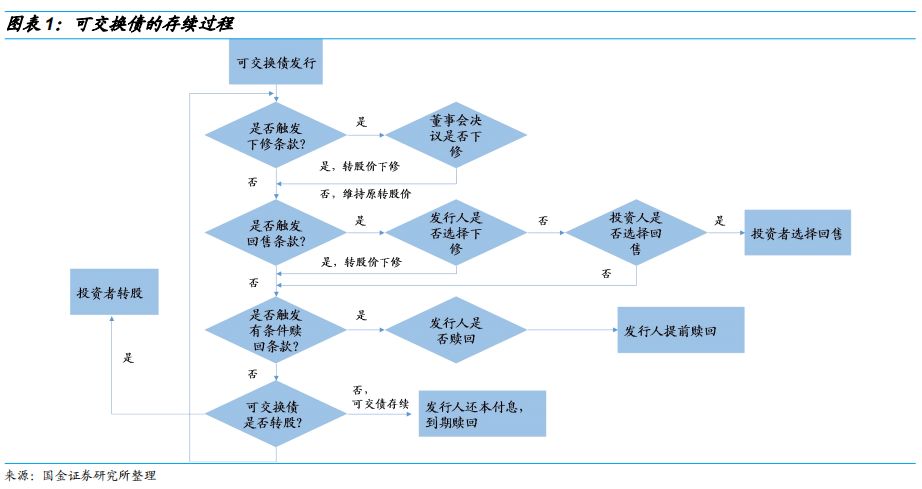

可交换债的退出路径。目前已退市的可交债共 96 只,合计发行总额 763.80 亿元。从生命周期的结束轨迹来看,可交债一半以上均实现转股,有不到 2 成的可交债被发行人赎回,有 1 成不到的可交债被投资者回售,有 2 成以上 的可交债最终被还本付息,以纯债的方式“寿终正寝”。区分公募 EB 和私募 EB 来看,公募 EB 以赎回居多,转股比例较少,而私 募 EB 多以转股结束生命周期。

可交换债投资价值分析。1)从正股看中长期价值。正股是影响可交债价格 走势的中长期变量。2)从条款看发行人意愿。意愿不可量化,除了同发行 人沟通,条款的设定在一定能反映出发行人的“诚意”。换股条款重点关注 初始转股价的设定;回售条款重点关注回售期限、触发条件以及回售价格;赎回条款重点关注是否有换股期前赎回条款;修正条款可以重点关注下修条 款是否容易触发,是否设置自动下修。3)从债底看“底线”价值。债底是 可交债价格绝对的底,投资者可以通过债底或纯债溢价率等指标判断可交债 的安全边际。

可交换债的投资风险。1)可换股份不足的风险。可交债所换股份为股东存 量股并非新增,如果下修后可交换股票不足以换股,那么会存在可换股份不 足的风险。2)未能换股的风险。无法转股对投资者而言,收益将会低于预 期。3)提前赎回的风险。提前换股条款的设定是一个隐藏的“陷阱”,在一 定程度上限制了投资者收益。4)流动性风险。私募 EB 成交相对较少,流 动性不佳。5)信用风险。与可转债无违约案例不同,可交债市场发生过 3 起违约案例,对发行人的信用风险仍不可忽视。

风险提示:1)经济基本面变化、股市波动带来的风险;2)正股业绩不及预 期,股权质押风险等;3)私募可交债的流动性风险;4)发行人信用风险。

可交换债同可转债一样兼具股票和债券的双重优点,在股市低迷时,债性增强, 下有债底。在股市向好时,股性显现,因此相比其他固收类品种,可交债可以 分享股市上涨的红利,增厚组合收益。为了帮助投资者更好地理解可交换债这 一投资品种,我们推出可交换债专题报告,以供投资者参考。

一、 从三个维度厘清可交换债

1. 可交换债的定义

可交换公司债券(以下简称“可交换债”,Exchangeable Bond,EB)是指上市公司的股东依法发行,在一定期限内依据约定的条件可以交换成该股东所持有的上市公司股份的债券品种。根据发行方式的不同,可交换债可分为公募EB(大公募[1]和小公募[2])和私募EB(仅面向合格投资者非公开发行,对象不超过200人)。

可交换债券同转债一样,是一种内嵌标的股票看涨期权的金融衍生品,可交换债的持有人既可以选择持有债券到期,获取本息收益,也可以选择在约定时间内将可交换债转换为股票,享受股利分配或资本增值。转股权是债券持有者的权利,而非义务。

对发行人而言,可交换债是一种融资方式,也可能作为大股东减持的“利器”。

作为融资方式,由于可交换债内嵌标的股票的看涨期权,因此其票面利率低于同期限同评级的纯债,融资成本低。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有