2019-07-13 22:26 来源:融100 编辑:融仔

公司债券和股票市场对近期美国国债收益率的下跌,以及2019年剩余时间里至少两次下调联邦基金利率的可能性做出了积极回应。 根据芝加哥商品交易所集团(CME)的美联储观察工具,

公司债券和股票市场对近期美国国债收益率的下跌,以及2019年剩余时间里至少两次下调联邦基金利率的可能性做出了积极回应。

根据芝加哥商品交易所集团(CME)的美联储观察工具,联邦基金期货市场近期暗示在7月31日的联邦公开市场委员会(FOMC)会议上,联邦基金利率下调的可能性为100%。

另外,期货市场还暗示,2019年底,联邦基金利率中值低于1.875%的可能性为75%。换句话说,期货市场目前认为,2019年下半年利率很可能下调三次。

此外,6月19日的FOMC会议上,17个联邦储备委员会(Federal Reserve Board)成员中的7个,以及联邦储备地区银行(Federal Reserve District Bank)行长们预计,到2019年底,联邦基金的中值将调至1.88%。

然而,也有1名与会者预测,联邦基金利率年底将达到2.125%,另有8人预计联邦基金利率2019年底将保持目前的2.38%,其中1人预测2019年联邦基金利率的中值为2.63%。

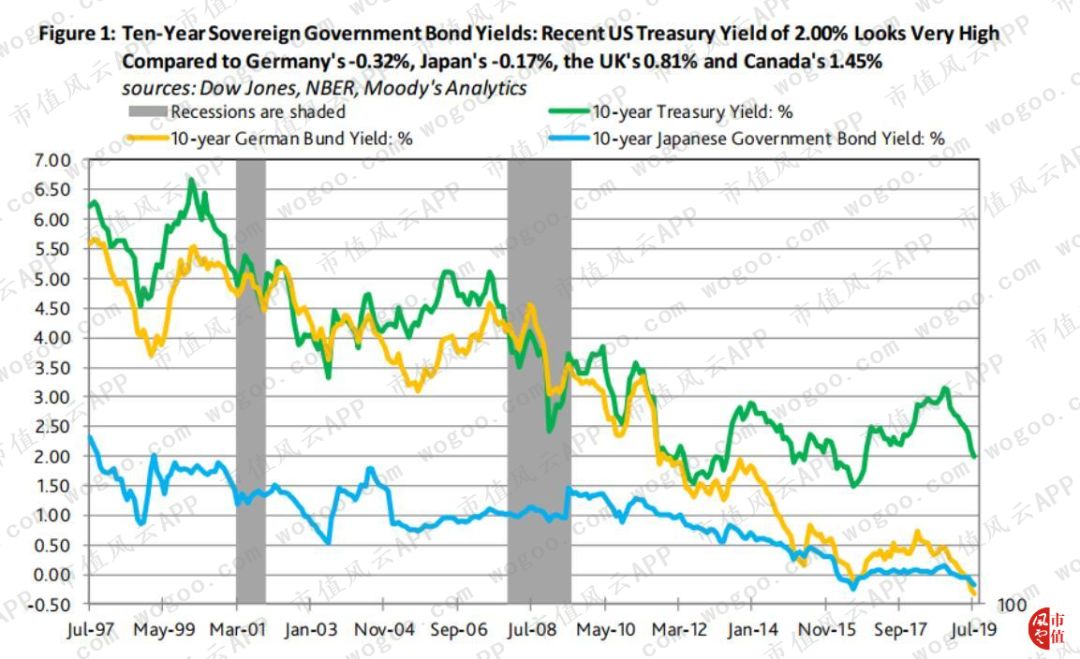

2018年6月初,蓝筹共识(The Blue-Chip consensus)预测2019年第二季度10年期国债收益率平均为3.3%。

实际上,10年期国债收益率第二季度以来的平均水平下降了近1个百分点,至2.37%。根据近期2%的10年期国债收益率,第三季度平均水平可能低于2.25%。

巧合的是,上一次10年期国债收益率低于2%是2016年11月8日,为1.86%,也是特朗普意外赢得总统大选的日子。目前美国10年期国债收益率低于2%,一定程度上归因于商业活动的不活跃。

即便美国10年期国债收益率为2%,和其他国家10年期政府债券收益率相比(德国-0.32%、日本-0.17%、西班牙0.39%、英国0.81%、澳大利亚1.3%、韩国1.53%、加拿大1.45%),已经足够高了。

从全球角度看,10年期美国国债收益率下跌到2%以下的空间绰绰有余。

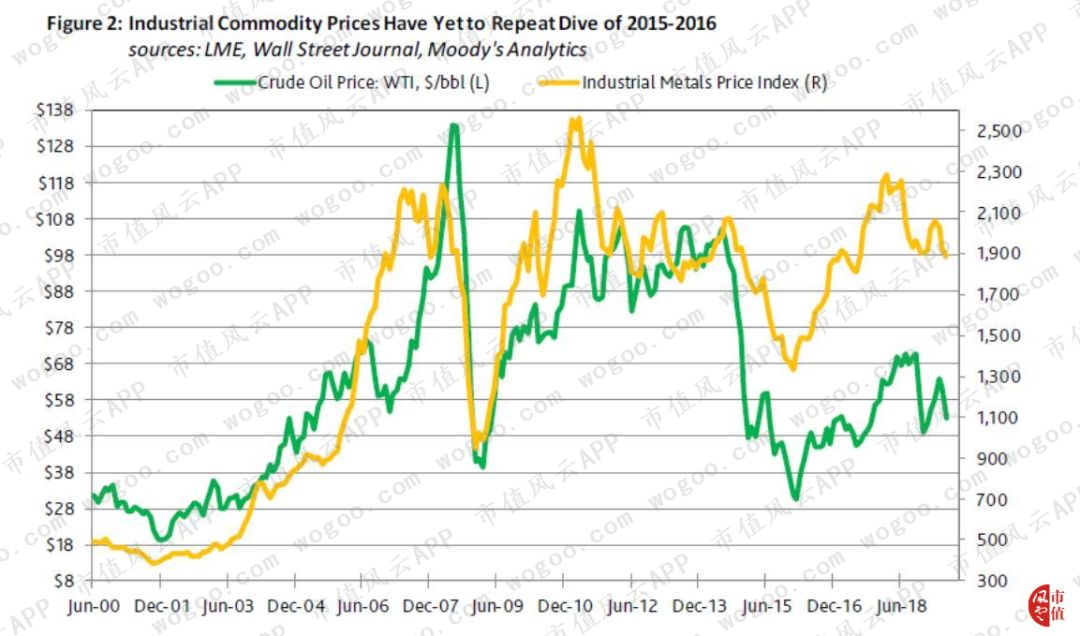

一、全球经济放缓尚未达到2015-2016年衰退时期的严重程度

全球经济放缓更具体的原因之一是核心商业销售的同比明显放缓,从2018年第二季度的5.4%下滑至2019年第二季度预期的2.1%,公司盈利前景堪忧,5月核心PCE物价指数同比上涨1.6%,全球经济的放缓,足以抵消美国5月超低失业率(3.6%)带来的通胀压力。

全球经济活动的减少,解释了为何变化趋势从2018年第二季度穆迪工业金属价格指数同比增长22.1% 、WTI原油价格增长40.6%,调转至2019年第二季度至今分别下降12.9%和11.2%。美联储即将降息的一部分目的将是扭转工业大宗商品的价格。

尽管如此,如今工业大宗商品的价格通缩没有2015-2016年那么严重。与2014年月平均值的峰值相比,WTI原油价格在2016年2月触底前下跌了71%,工业金属价格指数在2016年1月结束下跌前下滑了36%。

与2018年的高点相比,6月至今原油价格平均下滑了25%,工业金属价格下降了18%。更出色的是,6月至今,WTI原油价格和工业金属价格指数比2016年低点分别上涨了74%和41%。

工业大宗商品当中比较有趣的近期价格同比下跌包括钢铁价格下跌41%、木材期货价格下跌23.3%。

进口关税没有成功抵御钢铁和木材引发的价格通缩,这表明关税在抑制实际商业活动方面发挥的作用大于助长通胀。企业在将关税驱动的上升成本转移到商品最终价格上时遇到阻力。

二、公司债券收益率较低时,可以通过再融资提高信贷质量

公司债券收益率自6月19日FOMC(联邦公开市场委员会)会议后开始下跌。

彭博/巴克莱美元定价投资级债券收益率6月19日跌至3.26%,达到自2017年12月29日(2017年最后一个交易日)3.25%以来的最低收盘值。另外,彭博/巴克莱美元定价高收益公司债券收益率跌至5.96%,达到2018年2月2日5.92%以来最低收盘水平。

如果公司通过以较低的利率和较长期限的未偿还债务再融资来应对收益率的下降,那么较低的基准国债收益率应该有利于公司信贷质量。另一方面,如果公司大幅降低基准借贷成本,相对于股本而言,债务大量增长将影响信贷质量。

三、然而,1988年利率的下滑促使信贷质量恶化

自1982年以来,FOMC仅一次对收益率曲线的倒挂快速做出反应,即降息。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有