2019-10-23 12:59 来源:融100 编辑:融仔

2019年10月21日 ,中国人民银行(央行)发布了《中国普惠金融指标分析报告 (2018年) 。 大林相信,很多人听过“普惠金融”这个词汇,但对于它具体是什么可能不大了解。 普惠金融

2019年10月21日,中国人民银行(央行)发布了《中国普惠金融指标分析报告(2018年)。

大林相信,很多人听过“普惠金融”这个词汇,但对于它具体是什么可能不大了解。

普惠金融这个概念由联合国在2005年提出,是指以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务,中微企业、农民、城镇低收入人群等弱势群体是其重点服务对象。广为人知的P2P网贷也是其一种。

看了普惠金融的概念可知,它具有“草根性”,且覆盖的更多是底层人群。

早前,一个普通农民获得“贷款”并不容易,他们没有完备的信贷资料提供给银行,而且没有抵押物,几无可能从银行获得贷款。如今,他们在手机里下载一个金融理财APP,然后上传身份证就能当天获得贷款审批。这在10年前完全是不可思议!

二、人均持有7.22个银行账户

截至2018 年末,全国人均拥有 7.22 个银行账户,同比增长 9.39%;人均持有 5.44 张银行卡,同比增长13.08%(其中人均持有信用卡和借贷合一卡 0.49 张)。

其中农村:

1、开立结算账户43.05亿,同比增长8.55%,人均 4.44 户。

2、农村地区银行卡发卡量 32.08亿张,人均持卡量 3.31 张。其中,借记卡 29.91 亿张,同比增

长11.13%;信用卡 2.02 亿张,同比增长 15.6%。

现在,一人拥有多张银行卡并不稀奇。比较有意思的数据是88.64%的成年人拥有活跃使用账户,也就是说,近9成的中国人都习惯使用银行账户了。

或许是微信和支付宝的广泛使用,2018年全国使用电子支付成年人比例为 82.39%。

这个比例非常高了,因为基本会使用手机和微信的人都已经使用电子支付了。

三、个人投资理财状况

好了,手里的银行卡很多,微信和支付宝用得也很顺手,接下来会发生什么样的事呢?

当我们每天习惯性地用微信和支付宝给买菜钱的时候,从网络平台购买理财产品和偷偷借钱就变得自然而然了。

2018 年,全国平均有 47.81%的成年人购买过投资理财产品,比上年调查水平高 1.84 %。估计有不少人是通过支付宝和微信(财付通)购买的理财产品。

2018年,全国成年人在银行获得过贷款的比例为 39.88%,在银行以外的机构、平台获得过借款的成年人比例为 22.85%,全国人均个人消费贷款余额为 27089.4 元,同比增长 19.54%。

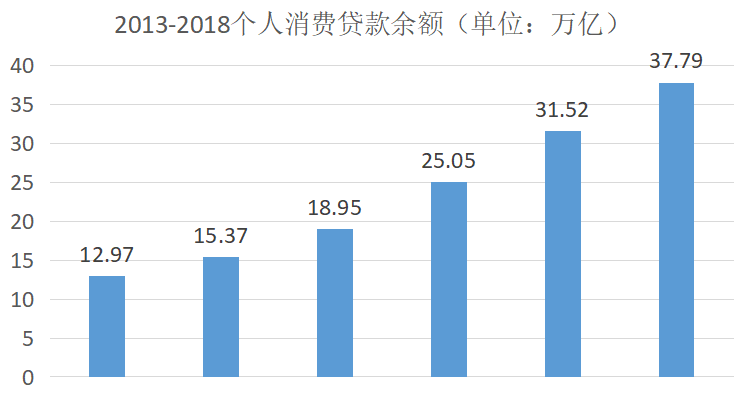

其实,2013-2018年的个人消费贷款余额的增速就非常惊人。短短5年时间,居然从12.97万亿增长到37.79万亿,年平均增速高达23.94%。

作为对比,2013-2018年的GDP年平均增速仅为7.03%。

简单的数据对比就可以发现问题,财富的创造速度远远跟不上个人消费贷款余额的增速。

大林的朋友文晓说,起初他只想买一部苹果手机,月还600元,完全可以负担。后来不知不觉地开通了信用卡、花呗、网贷……

欠了钱后,他瞒着家里人,身边的朋友也少有人知道,过起了拆东墙补西墙的日子。为此,他还准备了一个本本,专门记录还款日期和金额。

现在,他最大的愿望就是:

“哪一天早上醒来,发现债务清零,一切重新开始!”

那不借钱行不行,我们朴素些,过安稳日子总行了吧!

蚂蚁金服报告显示,35岁以下的年轻人中,有56%的人暂未开始任何储蓄,即使开始储蓄的人中,44%的人月存仅为1389元。不少人已经离不开贷款了,因为口袋里几乎没钱。

四、信用数据

不还钱行不行?

近年来,人民银行不断丰富完善金融信用信息基础数据库,数据库已覆盖所有持牌金融机构。

2018年末,全国金融信用信息基础数据库收录的自然人数为 9.8 亿人,个人信用档案建档率为 84.47%,收录的企业法人数为 2582.8 万户,通过中小微企业和农村信用体系建设,已累计为261 万户中小微企业和近 1.9 亿农户建立信用档案。

个人的金融信用信息基本全民覆盖了,你是很难脱离现代金融体系而独立生存的。

五、金融机构的小心思

前面的数据表明了个人消费贷款余额快速增长,可问题是为什么金融机构愿意借钱给我们这些个人去消费,而不是借钱给大型制造企业?

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有