2019-10-23 12:52 来源:融100 编辑:融仔

数据支持 | 勾股大数据 平安银行发布三季报——前三季度营业收入1029.58亿元,同比增长18.8%,归属于本公司股东净利润236.21亿元,同比增长15.5%。没有大超市场预期,但是也算是一份

数据支持 | 勾股大数据

平安银行发布三季报——前三季度营业收入1029.58亿元,同比增长18.8%,归属于本公司股东净利润236.21亿元,同比增长15.5%。没有大超市场预期,但是也算是一份不错的成绩单了。

但是今天平安银行低开低走至4%的跌幅,领跌银行股,也直观地反映了平安银行的三季报并没有使投资者满意。

今年以来,截止到昨日收盘,平安银行以接近80%的涨幅,给坚定其价值的投资者带来丰厚的投资回报。三季报后的平安银行,能否继续保持之前的优势继续在股价上实现突破,甚至实现全年一倍的涨幅呢?

1

平安银行三季报究竟如何?

在营收行业性趋弱的背景下,平安银行前三季度营收与净利润同比增速分别达18.8%和15.5%,均较今年上半年略微上升。更能反应经营实质的拨备前利润前三季度增速同比达19.0%,与2019年上半年持平。不过,19Q3单季度营收与净利润同比增速分别为19.4%与16.0%,较19Q2的21.0%与17.4%有所放缓,但保持较高增速。

拆分平安银行各业务来看,其中边际改善的有——

首先是资产规模持续增长,截至9月30日,平安银行总资产规模3.7亿元,较年初增8.5%,贷款较年初增长7.7%;总负债规模3.3万亿,较年初增7.6%,存款较年初增6.6%。

其次是受益于零售转型推进和贷款结构优化,平安银行第三季度贷款收益率为6.63%,同比增长20BP;存款成本率为2.48%,同比下降6BP;净息差为2.62%,环比持平,同比增长33BP。

再来看边际贡献减弱的业务——

首先是非息业务对业绩贡献由正转负,主要为公司在2018年第三季度将交易类金融资产收入从利息收入计入投资收益,导致去年同期其他非息的高基数,同时也造成了去年同期利息收入的低基数,使得今年三季度利息收入同比贡献度大幅提升。

其次是单季净利息收入下降1个百分点,主要为息差缩窄拖累,生息资产规模环比增长3.8%,日均单季年化净息差环比下降9bp。

对净息差进一步拆解可以看出,平安银行资产端收益率环比下降10bp、负债端付息率环比微降2bp。资产端收益率的较大幅下行,利率因素大于结构因素,对公与个贷的收益率分别环比下降27bp、21bp,其中个贷的持证抵质押贷款占比环比提升1.2个百分点至11.1%;较高收益的新一贷、汽融、信用卡占比则有所下降。

负债端仍是主动负债贡献,存款付息率环比上升2bp至2.48%,其中企业定期存款付息率上升较多,反应出公司存款派生压力增加。

2

平安银行资产质量如何?

先来看贷款业务——

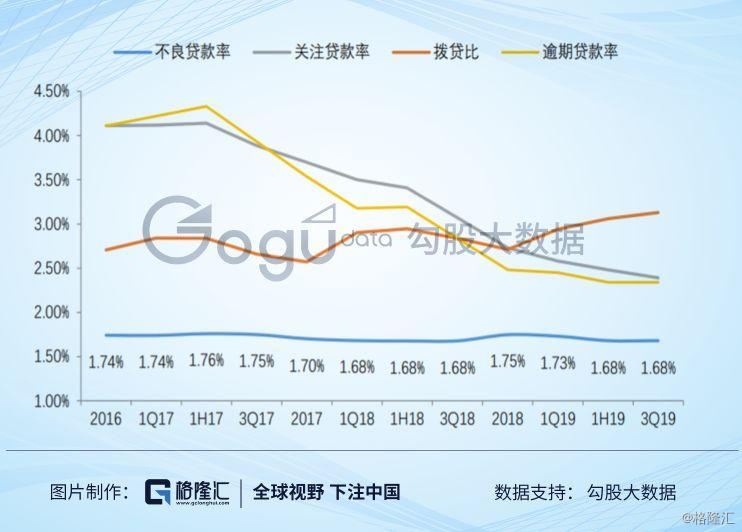

不良贷款方面,三季度平安银行测算的单季年化不良净生成2.21%,环比上升16bp,不良率1.68%、保持平稳。其中,关注类贷款保持改善趋势,环比下降9bp至2.39%。

逾期贷款方面,逾期3个月以上的贷款有所下降,逾期3个月内的贷款占比提升,逾期率环比持平为2.34%。其中,逾期90天以上净生成环比下降19bp至1.72%;逾期净生成环比上升44bp至2.29%,主要为逾期3个月内增加较多。

但是,2019年三季度平安银行拨贷比3.13%,较1H19上升7BP,风险抵补能力上升。在所有上市银行中,仅次于宁波银行。

再看来资产端业务——

平安银行第三季度对公贷款仍在按照公司战略继续缩减,主要发力的个人贷款三季度继续表现良好,在高基数仍保持了环比+3.3%的高增长。其中,持证抵质押贷款在二季度的高基数上环比大增15.8%,成为个人贷款收入贡献的主力军。

负债端业务方面——

平安银行第三季度总体存款环比下降1个百分点,定、活期分别环比下降1、3.9个百分点。其中,公司保本理财与结构性存款环比下降8.3%和增长16%,保本理财预计逐渐过渡为结构性存款,二者合计占比总存款提升3.3%至25.5%。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有