2019-10-20 22:55 来源:融100 编辑:融仔

1、通胀触及政府预期目标线,经济进入“类滞胀”时期。 2、未来一段时间,通胀压力渐显加大、经济持续滑落格局不变,“类滞胀”现象将会持续。 3、肉价见顶前,仍可配置受益肉

1、通胀触及政府预期目标线,经济进入“类滞胀”时期。

2、未来一段时间,通胀压力渐显加大、经济持续滑落格局不变,“类滞胀”现象将会持续。

3、肉价见顶前,仍可配置受益肉价上涨的农林牧渔行业和受益整体通胀上行的医药生物等消费品行业。

4、一旦肉价见顶后下滑,通胀回落,需谨防大幅调整风险,此时可关注银行、保险业。

摘 要

1、通胀触及压力线,经济进入“类滞胀”时期。9月CPI同比增长3%,是近年来首次触及到3%的政府预期目标线,通胀由预期阶段正式转变为实质性通胀压力阶段。在目前经济增速持续放缓,而通胀压力渐显并逐渐增大的背景下,经济进入到了“类滞胀”时期。2000年以后,2007-2008、2010-2011年经济中出现过两次明显的“类滞胀”现象。

2、类滞胀前期,推动通胀上行的微观因素和受益整体通胀上行的相关行业都将明显受益,但后期往往都蕴含着巨大风险。在类滞胀的三个阶段中,第一阶段通胀预期阶段和第二阶段通胀水平继续走高阶段,与推动通胀上行的微观因素的相关行业,往往会产生明显的超额收益,如过去两次类滞胀最直接最重要的推动因素是猪油共振,而与之相关的农林牧渔、采掘、机械设备等行业均取得了明显的超额收益。此外,一些消费品如食品饮料、医药生物、轻工制造、商业贸易等行业也会明显受益整体通胀水平的上行,在第一二阶段也会取得了显著的超额收益。但第三阶段即通胀压力缓释阶段,往往蕴含着巨大的下跌风险,过去两个时期的第三阶段,市场指数及行业指数都遭遇了重挫,此时仅银行和保险业取得了超额收益。

3、未来一段时间,通胀仍将继续上行,需密切关注猪肉价格走势。至少在2020年Q1季度前,肉价仍将继续上涨进而带动通胀上行,这期间仍可配置农林牧渔、食品饮料、医药生物、轻工制造、商业贸易等受益肉价上涨或通胀上行的行业。后续需密切关注猪肉价格走势,一旦肉价见顶回落,在经济仍然下行、通胀回落的背景下,需谨防大跌风险,此时建议关注银行、保险业。此外需要注意的是,本轮信用扩张幅度较小,通胀并不具备持续长久上行的基础。

正 文

1 类滞胀环境下,该如何选择行业?

1.1 目前处于类滞涨时期

CPI到3%之后标志着正式进入类滞胀时期。10月15日国家统计局公布CPI数据,9月CPI达到3%,高于2.8%的市场一致预期,在猪肉价格继续上冲的背景下,叠加明年1月份春节错位的影响,通胀将继续上行,因此,未来的1-2个季度面临类滞胀的环境。类滞胀的环境通过两个维度影响股票市场,一是通胀的预期,年初政府工作报告将3%定为通胀目标,自2015年连续5年这一通胀目标均未改变,而自2015年以来单月CPI从未触及3%,对应到政策的抉择上,稳增长的政策需要考虑通胀以及通胀预期的抬头,逆周期对冲政策的力度和节奏相应有所调整;二是增长的预期,三季度经济增速6%触及合理区间下沿,经济缓慢下行是大势所趋,通胀维持在较高水平将进一步拉长经济下行的周期。

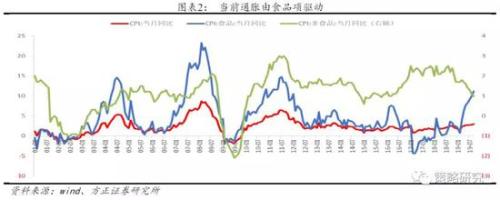

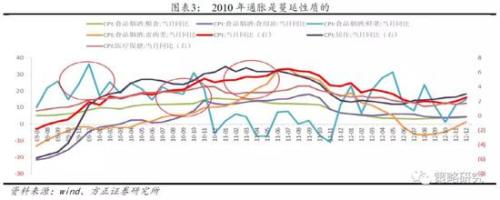

虽然本轮通胀目前来看是结构性的,但通胀预期抬头之后,通胀有可能出现蔓延。从通胀的结构来看,当前物价的上涨基本由食品驱动,9月份,食品烟酒价格同比上涨8.4%,影响CPI上涨约2.49个百分点。其中,畜肉类价格上涨46.9%,影响CPI上涨约2.03个百分点,猪肉价格上涨69.3%,影响CPI上涨约1.65个百分点,即一半以上的通胀由猪肉驱动,从目前通胀食品项和非食品项的剪刀差也可以基本得到相似的结论,即非食品项离通胀还较遥远。但值得注意的是,一旦通胀预期形成,物价的传导机制仍有可能导致通胀蔓延。以2010年的通胀为例,具有明显的蔓延特征。年初以大蒜为代表的蔬菜价格大幅上涨,2010年最高批发价较2009年年初相比上涨近9倍,带动其它农产品如绿豆、生姜价格在2010年上半年大幅上涨,在诸如“蒜你狠”之类的涨价词流行以及抢购、囤货等行为不断被报道的背景下,通胀预期逐步强化,2010年下半年粮食、食用油、蔬菜水果价格交替上涨,与此同时非食品因素也开始上涨,居住类、医疗保健用品上涨加速,2011年上半年猪周期启动,猪肉价格的上涨贡献了本轮通胀的最后一波涨幅。纵观2010年-2011年通胀的全过程,在通胀预期抬头之后,通胀具有明显的传染性。

1.2 类滞胀时期,行业选择的历史借鉴

根据我们对“类滞胀”的定义,即经济增长速度不再提升,而又存在着实质性的通胀压力。2000年以后,这种较为明显的类滞胀时期出现过两次。

1.2.1 2000年后的两次类滞胀时期

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有