2019-10-20 22:55 来源:融100 编辑:融仔

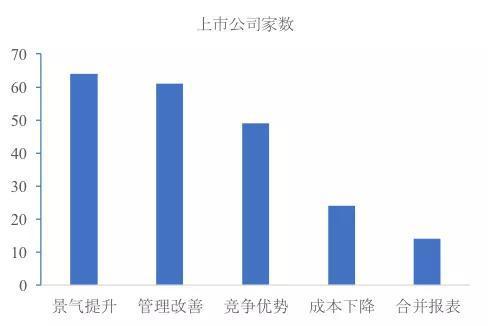

截至10月14日,已有600余家上市公司预告了三季报业绩。 以预告区间中值计算,剔除异常样本后,600家公司前三季度净利润同比增长约14%,而上半年增速仅为2%。 国泰君安策略团队由此

截至10月14日,已有600余家上市公司预告了三季报业绩。

以预告区间中值计算,剔除异常样本后,600家公司前三季度净利润同比增长约14%,而上半年增速仅为2%。

国泰君安策略团队由此判断,盈利拐点或已确认。

▼三季报业绩预增归因

数据来源:Wind,国泰君安证券研究

盈利也并非是策略团队的唯一信心来源,贸易关系缓和将是下一阶段驱动市场的另一超预期因素。

10月10日至11日,第十一轮经贸高级别磋商在华盛顿举行,双方在第一阶段的磋商中取得了实质性进展。

国泰君安宏观团队预期,11月APEC之后的第二及第三阶段磋商将会取得进一步实质性的进展。

至于在后续行情中最看好的板块,策略团队认为银行和券商核心资产中的价值洼地将会迎来长期利好,同时建议布局调整充分的困境反转行业,如传媒和汽车。

短期滞涨不足虑

9月CPI同比增速较上月继续上升0.2个点至3%,再次引发市场对滞涨的讨论(延伸阅读:滞胀真的来了?)。国泰君安宏观团队和固收团队分别对此进行了专题研究。

国泰君安固收团队首先按照实际GDP增速和CPI同比增速为测度,回顾了我国曾经历的六轮滞涨阶段,结合近6个月CPI同比增速的连续回升,固收团队判断当前符合类滞涨的基本特征。

不过,宏观团队通过对9月通胀数据的结构性分析,认为CPI高点或不会破4%。

一方面,9月CPI主要受食品价格拉动,而非食品和核心通胀则继续回落0.1个点至1.0%,创了2016年3月份以来的新低。

另一方面,9月PPI增速同样表现回落,虽然生活资料PPI同比增速较8月加快0.4个点至1.1%,但生产资料PPI同比增速则继续放缓近0.7个点至-2%。

结合9月进出口数据的同步恶化,宏观团队判断在外需走弱的环境中,2019年四季度至2020年一季度这半年内通胀压力确实较大,或将保持在3%以上,尤其1月份在春节错位下叠加猪肉价格上涨,CPI或至4%。

但原油和核心通胀难以与猪价共振,受2019年二季度后的高基数影响,自2020年二季度起整体CPI或将回落至3%以下。

▼ 后期CPI预测

资料来源:Wind,国泰君安证券研究

金工专题.大类资产配置的宏观因子体系

随着A股国际化进程的推进,海外投资者使用量化模型辅助配置的理念逐渐被国内投资者所接受。

国泰君安金工团队借助海外资产配置的因子投资工具,构建了大类资产配置的宏观因子体系,重点探讨能否通过数量化的模型,以因子为工具,实现从表层的资产表现穿透到背后宏观因子的驱动。

首先是方法论层面,金工团队通过对大类资产间的协方差矩阵进行主成分降维的方法,构建了适配于以中国的大类资产为主、部分可投资性较高的海外资产池为辅的宏观因子体系。

其次是对因子的选择,主因子分别为经济增长、利率、通胀、汇率与新兴市场风险。

再次,使用构建的高频宏观因子对资产组合的宏观风险进行归因,通过归因发现,无论是传统的资产等权组合(1/N)还是近年风靡的风险平价组合均不等同于宏观风险均衡,因为等权组合在经济增长这一因子上存在过高的暴露,而风险平价在利率因子上存在过高的暴露。

最后,根据选取的宏观因子构建风险动态均衡策略,与全时段的大类资产的收益率作对比。得出的结论为风险动态均衡策略由于底层配置目标是尽可能在各宏观风险因子上达到均衡配置,因此良好的底层分散性可以跟风险平价策略形成良好互补。

在后续研究中,金工团队将继续重点研究如何将主观的宏观判断与现有的模型相结合,以进一步提高模型的稳定性与准确性。

▼ 宏观风险动态均衡策略

与大类资产风险平价策略

具有良好的互补性

数据来源:Wind,国泰君安证券研究

固收专题.公司治理中的信用风险

随着A股国际化进程的推进,海外投资者使用量化模型辅助配置的理念逐渐被国内投资者所接受。国泰君安金工团队借助海外资产配置的因子投资工具,构建了大类资产配置的宏观因子体系,重点探讨能否通过数量化的模型,以因子为工具,实现从表层的资产表现穿透到背后宏观因子的驱动。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有