2019-07-24 16:19 来源:融100 编辑:融仔

近几年,外资撤离中国的消息和言论不时冒出。 事实究竟怎样呢? 可能出乎你的预料! 即使中美经贸关系自去年以来不确定性增强,但近两年的外资数据显示,不论是实体经济中的

近几年,外资撤离中国的消息和言论不时冒出。

事实究竟怎样呢?

可能出乎你的预料!

即使中美经贸关系自去年以来不确定性增强,但近两年的外资数据显示,不论是实体经济中的开设独资、合资企业,还是进入股市、债市等资本市场,外部资金在最近一年多的时间里保持着平稳增长,且明显比2017年好转。其背后,存在着多个原因。

实体经济中的外资

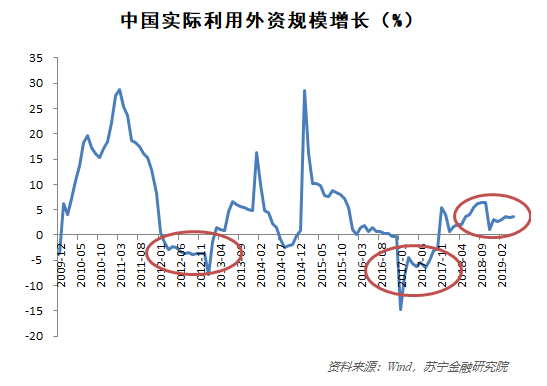

实体经济中的外资,很大程度上可以用外商直接投资来衡量。从外商投资(实际利用外资)来看,2012年和2017年是中国的“至暗”时刻(参见下图)。不过,2018年后,实际利用外资回归正增长,显示外资加码中国经济的趋势明显,这多少与当前中美贸易摩擦的局面相左。

资本市场中的外资

中国资本市场中,外资的身影同样越来越熟悉。

今年5月,MSCI宣布中国A股纳入因子将从5%提高至10%,同时MSCI还将以10%的纳入因子纳入中国创业板A股。另外,A股在到2020年3月“入富(富时新兴市场指数)”第一阶段结束后,预计中国A股市场将约占该指数总额的5.5%,这意味着仅该指数就能带来100亿美元的被动管理资产净流入。尽管这100亿美元少于之前纳入MSCI带来的资金,但与该指数相关的外部资金后续仍会有更多进入A股,这是由中国股市相对低估值、指数基金配置属性决定的。

而对于中国债市而言,用“疯狂涌入”来形容2018年外资的追捧也毫不为过。

到了2019年,金融开放政策更加明显,4月,人民币计价的中国国债和政策性金融债被纳入彭博巴克莱全球综合指数(BBGA),并将在20个月内分步完成。其他两大指数——摩根大通全球新兴市场多元化债券指数和富时全球债券指数也会在未来有所动作。

中国中央国债登记结算公司最新公布数据显示,5月末境外机构债券托管余额为16106亿元人民币,五月增持规模达到766亿元,比四月多增加579亿元,连续六个月增持,并创年内单月最大增持规模。

外资“驰援”中国的背后

外资持续进入我国实体经济和资本市场的背后,是全球经济增长“比差”逻辑下,中国经济的韧性。这种韧性体现在我们的人力资源和资本市场的向上空间。

1、实体经济生产要素质量高

前两年很多人在议论东南亚和印度承接中国的产业转移,因为这些地方的劳动力成本更加便宜。然而,越南等国家虽然有着年轻劳动力的人口红利,但劳动力质量相对不高,产业体量太小,很难承担如此大规模的产业转移。而印度的人口红利更多体现在消费端,该国的劳动力质量、基础设施很难支撑大规模工业化生产。

大量企业也开始意识到,投资其他经济体很可能得不偿失。中国较高质量的劳动力、稳定政局和良好的投资营商环境仍然在吸引着外资企业。可以说,未来全球经济增长的引擎,依然在中国。

2、开放股票市场的低估值

多元化投资本身是机构投资者规避风险、提高收益的基本原则,因此各类国际股票指数将纳入中国上市公司,是全球投资者长久以来的诉求。只是在之前由于中国金融开放不足,加之以往我国资本市场发展不健全、制度不规范,国际指数纳入A股存在诸多限制因素。而当前我国资本市场制度逐渐合理和健全,市场化程度和监管水平日渐提高,以陆港通、沪伦通等内外资流动机制建立为代表的制度变革拓宽了外部资金进入通道。

另外,近期的国际指数集中加码中国市场发生在A股市场处于估值较低的水平时。彼时A股和港股成为全球的估值洼地,尽管外部的主动型投资可以通过香港渠道进行配置A股资产,但很多基于指数进行被动投资的指数基金要求相关指数纳入A股的意愿明显增强。超低配置的结构性投资需求使得中国市场越来越成为全球机构投资者的必要投资渠道。

3、债券市场高收益率

外资能够购买人民币债券,直接原因是中国金融开放政策的推行,包括2017年7月债券通的启动。境外资本不必再拐弯抹角投资境内资产,而可以通过债券通等进行较大规模的配置。据市场估计,债市加入彭博巴克莱全球综合指数预计会引入1000多亿美元的流动性。2019年一季度,境外机构投资者新开户联网数量近300家,较2018年一季度翻两番,是2018年全年开户数的70%;境外机构投资者累计成交9191亿元,较2018年一季度增长31%。流动性提升将改善债市活跃度,打通信息传导效应。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有