2019-09-10 18:55 来源:融100 编辑:融仔

因美国8月就业市场报告喜忧参半,强化了美国的经济扩张放缓以及美联储可能进一步降息的观点,美联储主席鲍威尔的讲话没有影响这些预期,他在9月6日的一次海外活动中称,“因

因美国8月就业市场报告喜忧参半,强化了美国的经济扩张放缓以及美联储可能进一步降息的观点,美联储主席鲍威尔的讲话没有影响这些预期,他在9月6日的一次海外活动中称,“因为存在风险,可能令有纪录以来持续时间最长的经济扩张脱轨”,而该重申措辞已被金融市场解读为暗示会进一步降息。

虽然,美联储将在9月底前正式终止缩减资产负债表规模的计划,但最新数据显示,截止9月8日这一周,美联储已经连续第二周买入了140亿美元的美国国债,这与量化紧缩期间以来的零采购形成鲜明对比,这也意味着量化宽松(QE4)可能正式重启进入疯狂印钱模式,更意味着向投资者发出了最强金钱流向信号,这是自2015年12月开始的货币紧缩周期正式结束的最清晰信号。

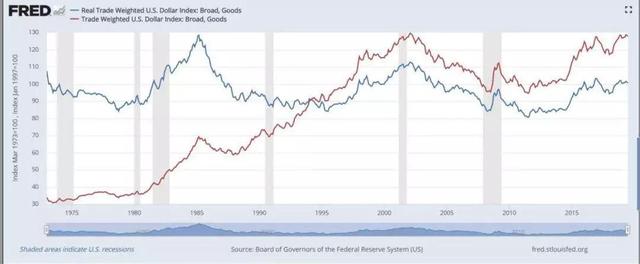

但BWC中文网财经观察团队却注意到,虽然,近期,支撑美元走强的基本面因素并不是很多,比如,降息理论上意味着美元贬值,但数据显示,目前,全球融资市场的美元荒(美元短缺导致借贷成本变贵)不仅没有得到缓解,反而变得更趋紧,Libor-OIS息差已经呈现收紧趋势,这在最近几月美债收益率曲线倒挂的背景下得到了印证,美元荒再次开始在美联储降息的背景下在全球货币市场呈现出来,自8月10日以来,美元贸易加权指数创下历史新高,超过了2002年的峰值,且这种美元荒现象可能会持续下去。

同时,美联储也在8月初的声明中强调,“这不是一长串降息的开始,不要以为我们再也不会加息了”,但事实上,目前,美联储的鸽鹰派对全球市场已经不再那么重要,重要的是,等待全球资产价格市场的更是一场美元荒,与此同时,欧洲也已经结束量化宽松,这就意味着,美元“甩出来的锅”欧元也将不再为其接盘。

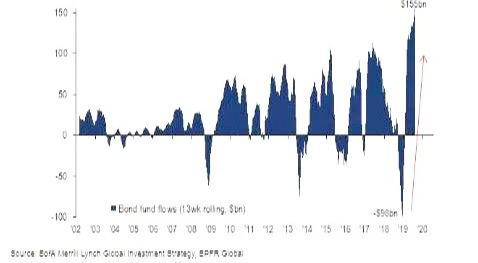

是的,你没有看错,宽松的美元货币政策和美元紧缺同时发生,听起来似乎有些不可思议,但却真实出现在了一些新兴市场国家的利率与汇率市场,而所谓的美元荒,就是指美元的供需失衡,导致短期拆借成本飙升,而这也是杠杆投资者(债市)的不愿意看到的,这和现在的美国经济优先保护政策等多因素重叠,全球或即将再次上演一场史无前例的美元荒,导致全球流动性严重失衡,黑天鹅不断,根据美银美林在二周前(8月28日)统计的数据显示,过去3个月,流入美国债券基金市场的资金规模达到了1550亿美元,达到了历史最高水平。

这对于正在痛苦应对美元指数上涨的新兴市场投资者来说,美联储货币政策可能进一步放松的前景,也并没有给他们带来多少多头信心,这给一些三高经济体(结构性赤字高企、高通胀及高负债)的脆弱市场带来了不利影响,因这些国家的企业和政府依赖外国资金实现增长,而历史上每次强势美元周期(美元指数上升)总会引发经济和金融市场危机,不过,现在的市场数据情况看起来似乎更加糟糕和隐蔽。

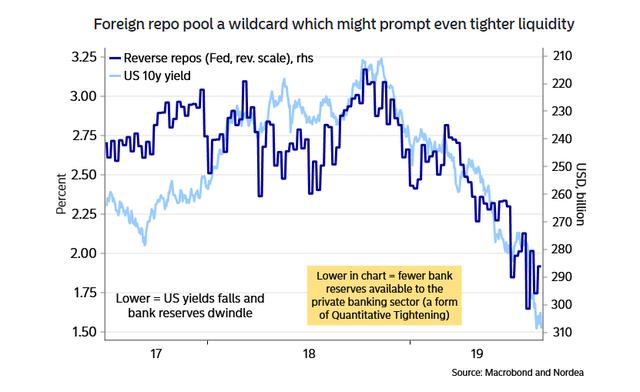

比如,从下图外国投资者质押回购规模和美国10年期国债收益率走势拟合图来看,随着美债收益率的持续下滑,市场流动性也在快速下降; 再比如,近日面对引发美元外流和金融市场动荡的信心危机,阿根廷不得不实施资本管制,这是其为阻止外汇储备被耗尽而采取的最新行动,并带动新西兰、巴西、土耳其等市场的货币走低。

说到底,这更像是美元精心炮制了收割这些市场投资者财富的过程,也是美国经济将每年近万亿美元赤字风险和高达22万亿美元债务总额风险转嫁给多个市场的进程,因为多年来这些市场凭借着美联储资产负债表的快速膨胀,养成了对短期廉价美元融资的依赖,此时,这些市场的货币当局必须出售外储以维持固定汇率,但这样却进一步加剧了国际收支赤字。

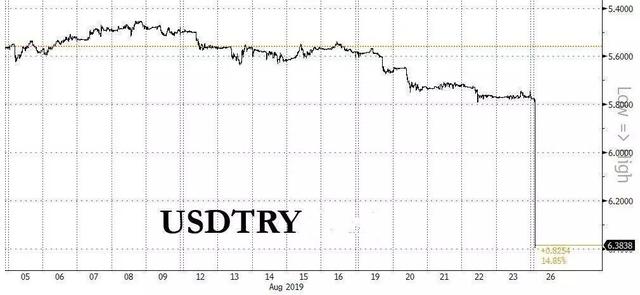

最新数据显示,近一个月以来,不仅土耳其里拉出现闪崩(8月26日,土耳其里拉再次出现闪崩15%,创出2018年以来新低,令市场惊诧),其它新兴市场国家汇率同样出现大幅贬值情况,统计显示,目前南非兰特贬值8.25%,墨西哥比索贬值6.54%,印度卢比贬值2.80%,巴西货币贬值1.04%。

因美国8月就业市场报告喜忧参半,强化了美国的经济扩张放缓以及美联储可能进一步降息的观点,美联储主席鲍威尔的讲话没有影响这些预期,他在9月6日的一次海外活动中称,“因为存在风险,可能令有纪录以来持续时间最长的经济扩张脱轨”,而该重申措辞已被金融市场解读为暗示会进一步降息。

虽然,美联储将在9月底前正式终止缩减资产负债表规模的计划,但最新数据显示,截止9月8日这一周,美联储已经连续第二周买入了140亿美元的美国国债,这与量化紧缩期间以来的零采购形成鲜明对比,这也意味着量化宽松(QE4)可能正式重启进入疯狂印钱模式,更意味着向投资者发出了最强金钱流向信号,这是自2015年12月开始的货币紧缩周期正式结束的最清晰信号。

但BWC中文网财经观察团队却注意到,虽然,近期,支撑美元走强的基本面因素并不是很多,比如,降息理论上意味着美元贬值,但数据显示,目前,全球融资市场的美元荒(美元短缺导致借贷成本变贵)不仅没有得到缓解,反而变得更趋紧,Libor-OIS息差已经呈现收紧趋势,这在最近几月美债收益率曲线倒挂的背景下得到了印证,美元荒再次开始在美联储降息的背景下在全球货币市场呈现出来,自8月10日以来,美元贸易加权指数创下历史新高,超过了2002年的峰值,且这种美元荒现象可能会持续下去。

同时,美联储也在8月初的声明中强调,“这不是一长串降息的开始,不要以为我们再也不会加息了”,但事实上,目前,美联储的鸽鹰派对全球市场已经不再那么重要,重要的是,等待全球资产价格市场的更是一场美元荒,与此同时,欧洲也已经结束量化宽松,这就意味着,美元“甩出来的锅”欧元也将不再为其接盘。

是的,你没有看错,宽松的美元货币政策和美元紧缺同时发生,听起来似乎有些不可思议,但却真实出现在了一些新兴市场国家的利率与汇率市场,而所谓的美元荒,就是指美元的供需失衡,导致短期拆借成本飙升,而这也是杠杆投资者(债市)的不愿意看到的,这和现在的美国经济优先保护政策等多因素重叠,全球或即将再次上演一场史无前例的美元荒,导致全球流动性严重失衡,黑天鹅不断,根据美银美林在二周前(8月28日)统计的数据显示,过去3个月,流入美国债券基金市场的资金规模达到了1550亿美元,达到了历史最高水平。

这对于正在痛苦应对美元指数上涨的新兴市场投资者来说,美联储货币政策可能进一步放松的前景,也并没有给他们带来多少多头信心,这给一些三高经济体(结构性赤字高企、高通胀及高负债)的脆弱市场带来了不利影响,因这些国家的企业和政府依赖外国资金实现增长,而历史上每次强势美元周期(美元指数上升)总会引发经济和金融市场危机,不过,现在的市场数据情况看起来似乎更加糟糕和隐蔽。

比如,从下图外国投资者质押回购规模和美国10年期国债收益率走势拟合图来看,随着美债收益率的持续下滑,市场流动性也在快速下降; 再比如,近日面对引发美元外流和金融市场动荡的信心危机,阿根廷不得不实施资本管制,这是其为阻止外汇储备被耗尽而采取的最新行动,并带动新西兰、巴西、土耳其等市场的货币走低。

说到底,这更像是美元精心炮制了收割这些市场投资者财富的过程,也是美国经济将每年近万亿美元赤字风险和高达22万亿美元债务总额风险转嫁给多个市场的进程,因为多年来这些市场凭借着美联储资产负债表的快速膨胀,养成了对短期廉价美元融资的依赖,此时,这些市场的货币当局必须出售外储以维持固定汇率,但这样却进一步加剧了国际收支赤字。

最新数据显示,近一个月以来,不仅土耳其里拉出现闪崩(8月26日,土耳其里拉再次出现闪崩15%,创出2018年以来新低,令市场惊诧),其它新兴市场国家汇率同样出现大幅贬值情况,统计显示,目前南非兰特贬值8.25%,墨西哥比索贬值6.54%,印度卢比贬值2.80%,巴西货币贬值1.04%。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有