2019-07-30 16:06 来源:融100 编辑:融仔

结论: 上半年受矿难或自然灾害影响,四大矿山整体发货不及预期。下半年,由于必和必拓和FMG新财年目标上调略超预期,力拓和淡水河谷均需增加销量已完成财年目标,因此,四大

结论:上半年受矿难或自然灾害影响,四大矿山整体发货不及预期。下半年,由于必和必拓和FMG新财年目标上调略超预期,力拓和淡水河谷均需增加销量已完成财年目标,因此,四大矿山下半年销量环比预计将大量增加,约6040万吨,但同比来看,发运量仍然要下降818万吨。下半年总体来看,供应端边际回升,需求端则震荡下行,铁矿供需最紧张的时候已经过去,供需缺口正在逐步修复,但预计年内难以修复完成,整体库存呈现小幅去化走势。

上半年发运不及预期:必和必拓和FMG在旧财年均已完成其年度目标,而力拓和淡水河谷,尽管其财年目标下调,但上半年受矿难或自然灾害影响较大,分别仅完成其年度目标值47.57%和43.36%,四大矿山整体上半年销量不及预期。

下半年发运环比增加,同比仍为负。2019年下半年,必和必拓和FMG新财年目标均上调略超预期,且力拓和淡水河谷均需大幅增加销售量才能完成其财年目标。通过测算,我们预计四大矿山下半年总销量环比将大幅增加6040万吨,其中淡水河谷增加4247万吨,增量最多;但同比来看,总销量仍将下降818万吨,其中淡水河谷减少1373万吨,澳洲三大矿山同比均为正。

供需缺口逐步修复,但年内难以填补。根据我们的预估,供应端边际回升,需求端则震荡下行,铁矿供需最紧张的时候已经过去,供需缺口正在逐步修复,但预计年内难以修复完成,整体库存仍呈现小幅去化走势。

正文

一、四大矿山财报解析

1、力拓:财年目标一再下调,运营面临诸多挑战

(1)、财年年度计划:财年目标一再下调

2019年年初力拓所定皮尔巴拉铁矿石发运量目标为3.38-3.50亿吨,由于1月Cape Lambert港口火灾,罗布河粉块的发运均受影响,再叠加澳洲飓风,力拓下调目标为3.33-3.43亿吨。6月19日,力拓再度下调目标至3.20-3.30亿吨,成本指导也上升为14-15美金/吨。由于一季度恶劣的天气和六月份的洪水,力拓加拿大公司股份内年产量预期也由1130万吨-1230万吨调整为1070万吨-1130万吨。此外,力拓声称目前所有修复工作都已完成,10月份将开启铁路维修计划。

(2)、二季度产销数据解析:运营面临诸多挑战

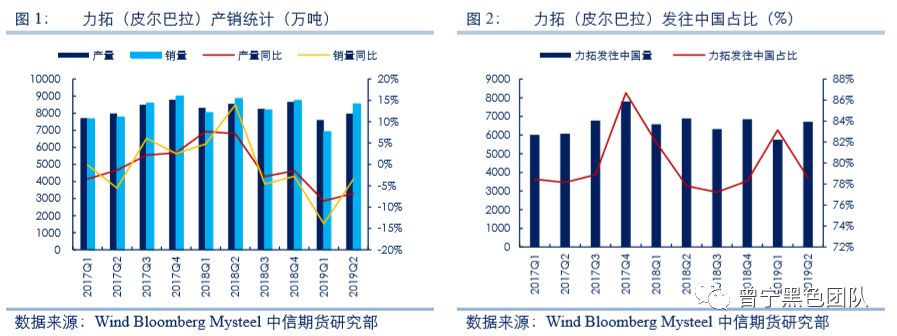

2019年二季度,力拓(皮尔巴拉)产量为7974万吨,同比下降8.57%,销量8542万吨,同比下降3.48%;加拿大IOC产量为431万吨,同比增加282万吨;销量466万吨,同比增加421万吨,这主要由于去年罢工事件造成的低基数所致。设定发往中国销量占比=发往中国运量(钢联)/力拓(皮尔巴拉)总销量,力拓(皮尔巴拉)二季度发往中国约6711万吨,占总销量比重下滑至78.57%(图2)。

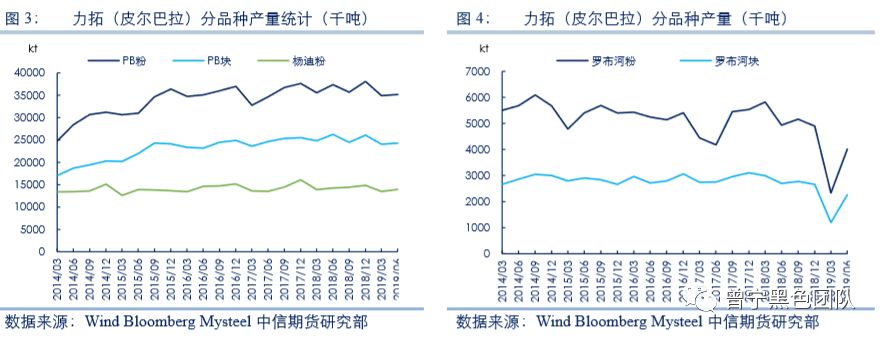

力拓的pb粉块、杨迪粉产量均保持稳定(见图3),但罗布河粉块却从2019年一季度起产量大幅下滑(见图4),二季度虽有恢复,但合计产量仍同比下降136万吨。除1月份港口大火外,现有罗布河矿区逐渐枯竭也是其产量下降的重要原因。

(3)、未来项目

Koodaideri项目。2018年11月29日,力拓宣布全面批准在皮尔巴拉地区Koodaideri项目26亿美元的投资,预计2019年开工,2021年底投产,届时年产能将达4300万吨。

2018年10月1日,力拓宣布向两个项目投资15.5亿美元(力拓持有53%的股份),以维持位于Robe River Joint Venture两个项目的产能。目前该项目正在进行环境与遗产审批程序,预计将在2021年投产。

Zulti South项目。2019年4月8日,力拓宣布批准在南非Richards Bay Minerals (RBM)建设Zulti South项目,投资4.63亿美元。

2、必和必拓:财年最终季产销大增,新财年目标上调略超预期

(1)、财年年度计划:新财年目标上调略超预期

由于后期打算将产能提升至2.9亿吨/年,必和必拓预计将在2019年9月份开展大型维修活动。因此,必和必拓 2020财年最终目标被设定在了2.73-2.86亿吨(2019财年为2.65-2.70亿吨,实际完成2.70亿吨)。

(2)、二季度产销数据解析:产销符合历史表现

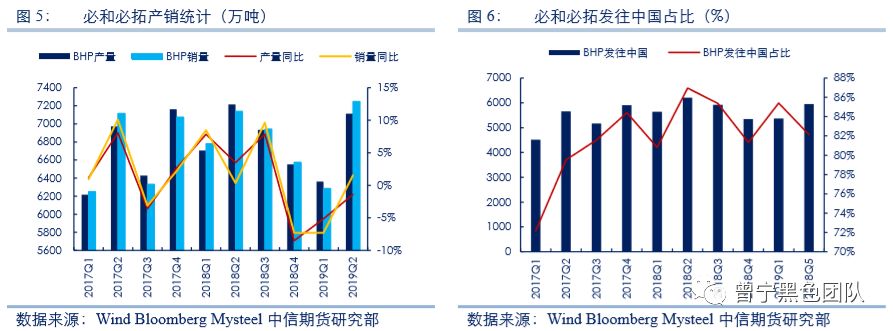

2019年二季度,必和必拓产量7113万吨,同比下降1.40%;销量7247.8万吨,同比增加1.53%。根据钢联数据统计,必和必拓二季度发往中国约5953万吨,占总销量比下降至82.13%(见图6)。

结论:上半年受矿难或自然灾害影响,四大矿山整体发货不及预期。下半年,由于必和必拓和FMG新财年目标上调略超预期,力拓和淡水河谷均需增加销量已完成财年目标,因此,四大矿山下半年销量环比预计将大量增加,约6040万吨,但同比来看,发运量仍然要下降818万吨。下半年总体来看,供应端边际回升,需求端则震荡下行,铁矿供需最紧张的时候已经过去,供需缺口正在逐步修复,但预计年内难以修复完成,整体库存呈现小幅去化走势。

上半年发运不及预期:必和必拓和FMG在旧财年均已完成其年度目标,而力拓和淡水河谷,尽管其财年目标下调,但上半年受矿难或自然灾害影响较大,分别仅完成其年度目标值47.57%和43.36%,四大矿山整体上半年销量不及预期。

下半年发运环比增加,同比仍为负。2019年下半年,必和必拓和FMG新财年目标均上调略超预期,且力拓和淡水河谷均需大幅增加销售量才能完成其财年目标。通过测算,我们预计四大矿山下半年总销量环比将大幅增加6040万吨,其中淡水河谷增加4247万吨,增量最多;但同比来看,总销量仍将下降818万吨,其中淡水河谷减少1373万吨,澳洲三大矿山同比均为正。

供需缺口逐步修复,但年内难以填补。根据我们的预估,供应端边际回升,需求端则震荡下行,铁矿供需最紧张的时候已经过去,供需缺口正在逐步修复,但预计年内难以修复完成,整体库存仍呈现小幅去化走势。

正文

一、四大矿山财报解析

1、力拓:财年目标一再下调,运营面临诸多挑战

(1)、财年年度计划:财年目标一再下调

2019年年初力拓所定皮尔巴拉铁矿石发运量目标为3.38-3.50亿吨,由于1月Cape Lambert港口火灾,罗布河粉块的发运均受影响,再叠加澳洲飓风,力拓下调目标为3.33-3.43亿吨。6月19日,力拓再度下调目标至3.20-3.30亿吨,成本指导也上升为14-15美金/吨。由于一季度恶劣的天气和六月份的洪水,力拓加拿大公司股份内年产量预期也由1130万吨-1230万吨调整为1070万吨-1130万吨。此外,力拓声称目前所有修复工作都已完成,10月份将开启铁路维修计划。

(2)、二季度产销数据解析:运营面临诸多挑战

2019年二季度,力拓(皮尔巴拉)产量为7974万吨,同比下降8.57%,销量8542万吨,同比下降3.48%;加拿大IOC产量为431万吨,同比增加282万吨;销量466万吨,同比增加421万吨,这主要由于去年罢工事件造成的低基数所致。设定发往中国销量占比=发往中国运量(钢联)/力拓(皮尔巴拉)总销量,力拓(皮尔巴拉)二季度发往中国约6711万吨,占总销量比重下滑至78.57%(图2)。

力拓的pb粉块、杨迪粉产量均保持稳定(见图3),但罗布河粉块却从2019年一季度起产量大幅下滑(见图4),二季度虽有恢复,但合计产量仍同比下降136万吨。除1月份港口大火外,现有罗布河矿区逐渐枯竭也是其产量下降的重要原因。

(3)、未来项目

Koodaideri项目。2018年11月29日,力拓宣布全面批准在皮尔巴拉地区Koodaideri项目26亿美元的投资,预计2019年开工,2021年底投产,届时年产能将达4300万吨。

2018年10月1日,力拓宣布向两个项目投资15.5亿美元(力拓持有53%的股份),以维持位于Robe River Joint Venture两个项目的产能。目前该项目正在进行环境与遗产审批程序,预计将在2021年投产。

Zulti South项目。2019年4月8日,力拓宣布批准在南非Richards Bay Minerals (RBM)建设Zulti South项目,投资4.63亿美元。

2、必和必拓:财年最终季产销大增,新财年目标上调略超预期

(1)、财年年度计划:新财年目标上调略超预期

由于后期打算将产能提升至2.9亿吨/年,必和必拓预计将在2019年9月份开展大型维修活动。因此,必和必拓 2020财年最终目标被设定在了2.73-2.86亿吨(2019财年为2.65-2.70亿吨,实际完成2.70亿吨)。

(2)、二季度产销数据解析:产销符合历史表现

2019年二季度,必和必拓产量7113万吨,同比下降1.40%;销量7247.8万吨,同比增加1.53%。根据钢联数据统计,必和必拓二季度发往中国约5953万吨,占总销量比下降至82.13%(见图6)。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有