2019-07-20 09:14 来源:融100 编辑:融仔

市场回顾:中低等级和中票继续调整,信用利差分化 过去两周受到缴税以及央行净回笼资金影响,资金面边际收紧。 利率债收益率受到消息面和基本面数据影响整体小幅波动。 上周

市场回顾:中低等级和中票继续调整,信用利差分化

过去两周受到缴税以及央行净回笼资金影响,资金面边际收紧。利率债收益率受到消息面和基本面数据影响整体小幅波动。上周,央行公开市场操作净回笼资金4085亿元,叠加后半周临近缴税期,资金面整体边际收紧,回购利率全线反弹,隔夜资金在降至过去10年新低之后出现大幅反弹。进入本周之后,虽然周一央行超额续作MLF但是当天有2200亿元逆回购到期,周一仍净回笼资金2085亿元,周二开始虽然重启逆回购,截止目前,净投放资金3600亿元,但是受到缴税影响,资金面仍然呈现收敛态势。利率债方面,一级市场需求整体尚可,尤其是本周以来国开和农发认购倍数维持高位。二级市场方面,上周前半周受到美非农数据超预期和金融数据较为乐观影响,收益率整体有所上行,但是随后受到PPI数据疲弱以及美联储鸽派信号影响,又一度走强。进入本周之后,受到周一公布的经济数据,尤其是工业投资好于市场预期影响,收益率又出现小幅向上反弹,整体来看,利率债收益率窄幅震荡,受消息面和基本面数据影响小幅波动。两周累计看,国开债1年期收益率小幅下行1bp左右,3年期和5年期收益率分别上行3bp和2bp左右。

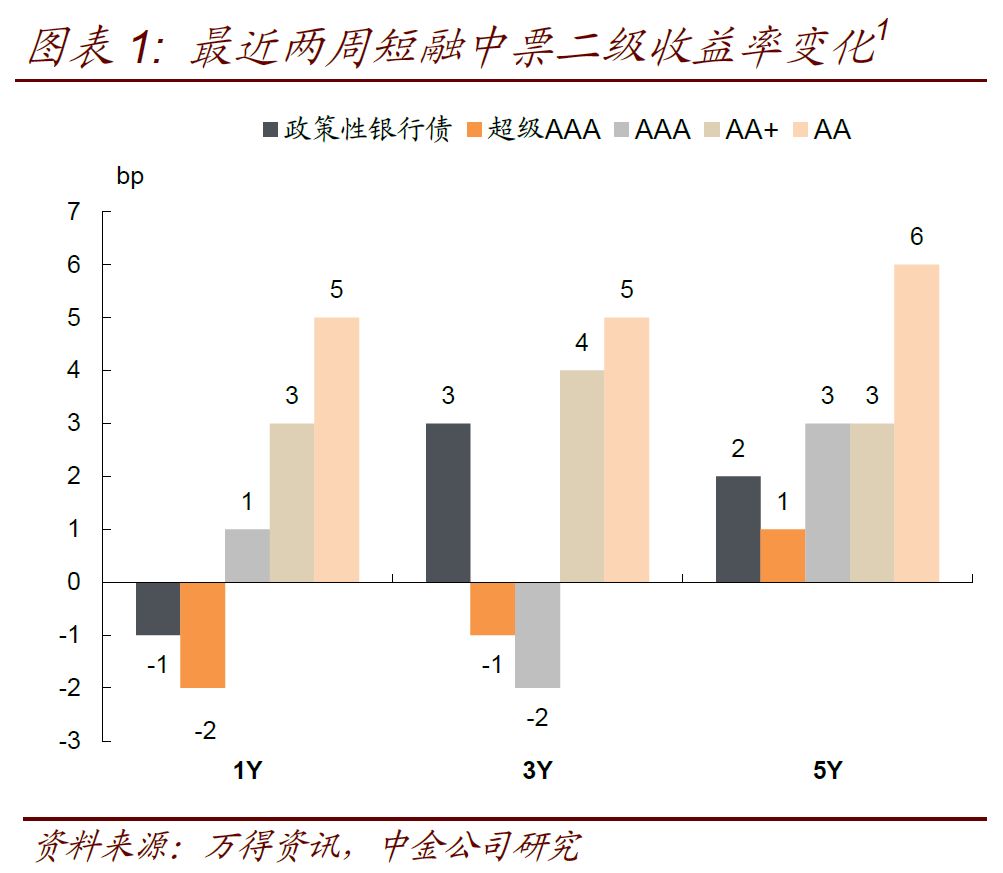

信用债方面,虽然结构化发行大面积抛售略有缓和,但是受到利率债调整和违约风险再起影响,中长端和低等级品种收益率也出现上行。过去两周非银机构流动性压力有所缓和,结构性产品户打折抛售信用债的情况仍有发生,但是整体规模和频率略有减少。同时受到中小银行和非银机构信用风险偏好下降影响,低等级信用债需求有所弱化,另外进入7月份以来低等级非国有企业债券到期量开始回升,叠加结构化产品发行渠道受限,信用违约风险再起。本周一就有4只债券到期违约,其中有三只违约债券为首次违约发行人,进一步压低市场的信用风险偏好。除此之外,中长端受到利率债的调整影响,中票收益率上行幅度也大于短融。一级市场方面,发行量尚可,但发行利率市场分化也较为严重,受制于一些非市场化因素,部分优质发行人发行利率达到新低。综合两周情况来看,中低等级品种和中票收益率上行幅度在3-6bp左右,中短端高等级品种收益率变化不大或出现小幅下行。

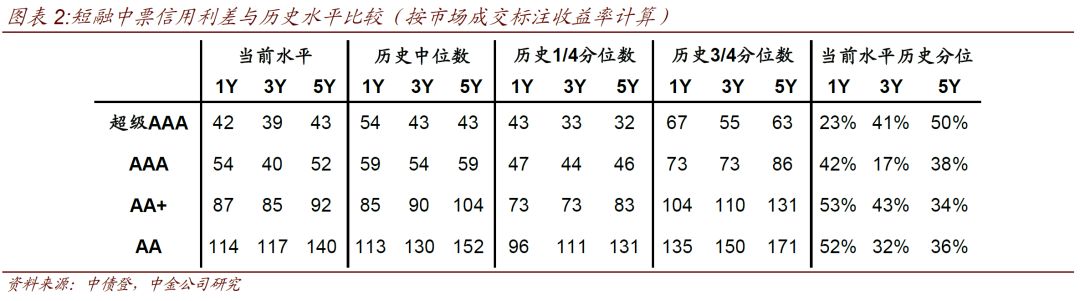

信用利差也出现评级和期限的分化,短融和低等级5年期中票走扩较为明显。目前同一评级不同个券定价差异非常大,按照我们根据市场成交情况标注的各品种当前收益率中枢计算,综合考虑各评级中高资质和低资质个券的收益率差异:过去两周由于1年期国开收益率变化不大,而绝大多数评级短融收益率向上,短融信用利差整体走扩。但高等级中票收益率出现下行或上行幅度不及相同期限国开债收益率上行幅度,信用利差有所收窄。低等级中票品种收益率上行幅度要高于同期限国开债,因此信用利差主动走扩。按照我们根据市场成交标注的收益率,经过过去两周的调整,目前中低等级短融信用利差在历史中位数左右,但是同评级中票信用利差普遍低于短融,中低评级中票大部分处于历史三分之一分位数左右。

近期企业债发行有所恢复,绝大部分仍为城投发行人。低等级城投企业债二级成交活跃度不高,收益率变化不一。过去两周城投债收益率变化不一,整体来看收益率下行5bp左右。二级市场,剩余期限2.26年的AA评级14乐山国资债成交在4.55%附近。一级市场方面,由云南省融资担保有限公司担保的19曲经开建投债(5+2),票面利率在7.4%。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有