2019-07-11 21:25 来源:融100 编辑:融仔

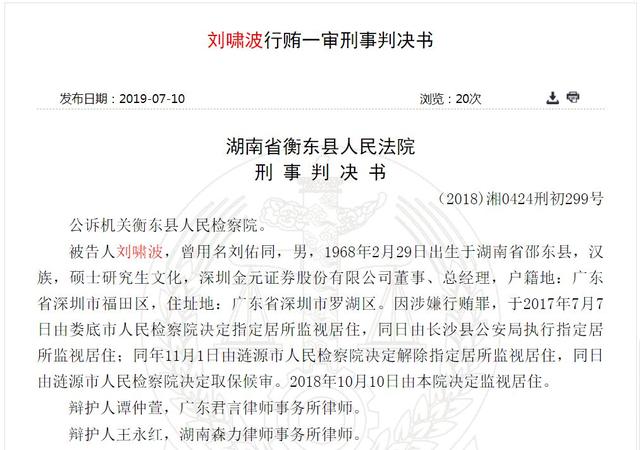

7月10日,中国裁判文书网公布的一则判决书,再次提醒了广大券业人士:充当中间人要谨慎,因为中介费用很可能分分钟就变成了违法获利。 判决书显示,金元证券投资银行部董事总

7月10日,中国裁判文书网公布的一则判决书,再次提醒了广大券业人士:充当中间人要谨慎,因为中介费用很可能分分钟就变成了违法获利。

判决书显示,金元证券投资银行部董事总经理刘啸波,因涉嫌于2006年协助湖南现代投资股份有限公司(简称“现代投资”)原董事长宋某违规承销债券,被司法机关认定构成行贿罪。但因其在犯罪中所起作用较小,且自愿认罪,故免除刑事处罚。

违规承销债券2亿元

时间倒回2005年12月,判决书显示,国家发改委批准现代投资发行2006年企业债券10亿元,现代投资为湖南省交通运输厅下属单位,公司时任党委副书记、董事长宋某为国家工作人员。

经审理查明,2006年上半年,宋某与国信证券约定,由国信证券作为主承销商来承销现代投资2006年公司债券的发行,但其中80%的债券发行份额由宋某实际控制。当年7月,经过共同商议,宋某安排一定额度的债券份额给邹某。邹某随后找到刘啸波,称其可以通过董事长拿到现代投资部分债券的发行份额,提出由刘啸波寻找途径实现债券溢价收益以获利,刘啸波表示同意。

此后,刘啸波找到恒泰证券,并安排邹某与恒泰证券公司的李某当面洽谈,双方约定由恒泰证券参与承销并收取30%的溢价收益,信息方获得70%的溢价收益。为了便于接收获利款,邹某安排刘啸波找财务公司过账,刘啸波遂联系了深圳市金典财务顾问有限公司(简称“金典财务”)用于接收获利款。

之后,宋某违反证券发行的法律法规,利用其职权将恒泰证券确认为副主承销商,并获取了现代投资1.8亿元的债券承销份额。恒泰证券于2006年11月将所得的溢价款按约定比例共计348.96万元以咨询费的名义汇款至金典财务。

此外,宋某还利用其职权使主承销商将1.5亿元债券,出售给王某指定的十堰市家村信用合作社(其中1.2亿元债券系通过刘啸波买进)。随后,王某按照其与刘啸波的约定,通过其控制的上海宝施投资有限公司将约定款项335.5万元汇款至金典财务公司。

至此,宋某通过邹某、刘啸波,实现了共计2亿元债券的违规承销。

非法获利45万元

判决书公布的信息显示,金典财务收到上述款项共计684.46万元后,将其中的649.87万元转账给深圳市全球通投资有限公司、深圳市爱佳达实业有限公司,并以现金不离柜的方式取现,或账户转账的方式存入邹某、刘啸波以他人名义开设的账户中,其余34.59万元由金典财务公司所得。

之后,邹某告诉宋某债券发行的收益已到账,宋某遂安排其胞弟程某去外地银行以他人的身份进行开户。2006年11月底和2007年2月,宋某分别要求邹某从获利中转180万元和200万元至其指定的账户,邹某、刘啸波均参与了转账。

最终,宋某从中获利380万元,刘啸波从中获利45万元。

构成行贿罪但免刑事处罚

刘啸波表示自愿认罪,但自辩称:其未参与邹某与宋某之间发行债券的合谋,也不清楚利益的分配,从未见过所谓的领导;其未参与设立共管账号;其只获得45万元劳务费。故请求法院对其免予刑事处罚。

根据证人邹某的证言,刘啸波在整个过程中并没有与宋某联系过,但他告诉过刘啸波自己是通过现代投资董事长关系搞到的债券份额,并要将获利分一部分给现代投资董事长。

综合各方面证据,湖南省衡东县人民法院认为,刘啸波明知邹某系通过现代投资董事长的关系拿到债券份额,且要给予现代投资董事长以财物,但仍为邹某提供帮助,是邹某实施行贿犯罪的共犯,构成行贿罪。但考虑刘啸波在犯罪中所起作用较小,在量刑时可予以考虑;在共同犯罪中,刘啸波起帮助、次要作用,系从犯;且自愿认罪,悔罪态度较好,故判决其犯行贿罪,免予刑事处罚。

曾因被监视居住变更保荐人

根据中证协网站公示信息,刘啸波在2006年事发时就职于华林证券,执业岗位为一般证券业务。2012年2月刘啸波加入金元证券,同年10月担任金元证券保荐代表人,目前证书状态为正常。券商中国记者从知情人士处证实,刘啸波目前仍为金元证券投行员工。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有