2019-09-26 04:03 来源:融100 编辑:融仔

今年,外资评级机构获批参与境内评级业务。目前,标普信评已开展了两单评级业务,一单是工银租赁(AAA),一单则是泸州银行(BBB)。第一财经记者获悉,泸州银行近期的同业存

今年,外资评级机构获批参与境内评级业务。目前,标普信评已开展了两单评级业务,一单是工银租赁(AAA),一单则是泸州银行(BBB)。第一财经记者获悉,泸州银行近期的同业存单债项评级则是由另一家国内评级机构进行,评级为AA。更早前,国内评级机构给出的评级也是AA。

这一评级的差异本身就颇为值得玩味——相关监管政策决定了银行、保险只能投AA以上的债券,且外资评级标准与国内市场存在较大差异,监管机构、国内市场如何接受外资评级标准值得探讨。此外,尽管近两年违约事件不断增多,但中国境内市场全周期的违约案例积累仍不足,这一问题则是中外资评级机构共同面临的挑战。各界最关注的是,外资拥有的是百年的评级经验和信用声誉积累,而中资则更具本土优势,未来中外机构同场竞技,究竟将是怎样一番格局?

评级非越低越准

近期,东方金诚国际信用评估有限公司董事长罗光在接受第一财经记者独家专访时表示,评级并非越低就一定越好。未来中外资评级不同评级机构对同一主体进行信用评级,相当于用不同刻度的尺子去度量信用风险,只要尺子的刻度本身是稳定的、有区分度的,很难说哪个尺子度量的更准确些。

根据相关研究数据,跟三大评级机构相比,日本的相应评级要高2-3个级别,韩国则高出3-4个级别,中国高出6-7个级别,“这也体现了各国都有自己的评级标尺、刻度不同,也跟各国不同的司法体系、会计制度有关系,并不能以此评论对错。就三大评级机构的3A企业违约率也相差巨大,例如标普和穆迪3A级企业的违约率相差3-7倍。”他称。

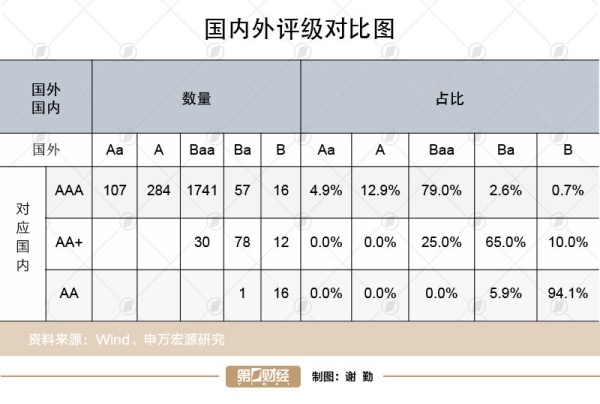

根据申万的研究,我国目前AA+主体数量违约率为0.95%,而换算出的海外评级对应3年期违约率为5.04%;AA主体数量违约率为1.70%,对应换算出的海外2年期违约率为3.46%。之所以海外评级机构对于我国债券风险评估更为苛刻,主要原因是,海外评级机构是在中国的主权评级基础上对相关主体进行评级,例如标普、穆迪给出的中国主权评级为A+,则对中国企业的评级则很难高于主权评级,在区域评级体系下则无需考虑中国主权评级因素。

为此,标普信评专门为中国境内市场设定了一套评级标准,剔除了主权评级因素,其此前将工银租赁主体信用等级评为AAA,标普全球评级则为A。从这个角度来说,中外资评级方法论及评级标准,均是基于各自所服务的投资人群体需求而打造。

但标普信评目前也面临一定挑战。业内评级人士对记者表示,之所以中资机构对泸州银行的评级为2A,这是按照国内主流标准评定的,而标普信用用的则是中国的定制化标准。“目前推测,这种中国标准可能比国内主流标准低约2子级,但又要比国际标准高4-5个子级,因此就会形成几套标准:全球标准、大中华区标准、中国境内标准,这几套标准要如何区分、整合,如何让发行人、监管者、投资人接受。估计未来需要一段时间探索。”

此外,有业内评级机构分析师提及,比较标普信评和国内评级机构的报告,突出的差异在于,“我们的报告不披露同业对比和图表,也不披露经营与财务预测。” 对此,多位评级机构人士也对记者表示,过去的同业对比图仅限于机构已评过的企业,而标普信评则实现了全覆盖。

罗光表示,不可否认,国际三大信用评级机构由于已发展上百年,且在全球范围内违约数据也相对充足,因而其评级方法体系积累了较为深厚的品牌影响力和公信力,中外机构同台竞争将对国内信用评级提升评级技术水平和服务能力带来了新的压力和动力。但是,外资和中资评级机构都面临一个共同的问题——违约案例不足。中外资评级机构都需要在发展中不断的完善自身评级方法及体系,以适应不断变化的债券市场。

截至2019年7月,中国境内已有逾90只债券违约,涉及债券的本金规模超700亿元,新增逾20家违约主体。机构也预计,短期内企业自身经营性问题及资金流动性压力仍将是影响违约的主要因素。

多因素导致评级泡沫

尽管不同国家的标尺不同,但中国的“评级区分度不够”始终被各界指摘。

例如,境内债券还是集中在3A、2A+、2A这个水平。从中国境内信用债市场存量评级分布来看,AA或以上的占到了89%,其中AAA就占49%,较低的区分度导致整个债券市场定价趋同。在海外的评级体系当中,比如3个B,有加减平,A有平加减,每个评级都有三个区分度,这样可能对于市场不同的定价会产生一定的影响。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有