2019-09-09 14:00 来源:融100 编辑:融仔

2017 年以来,我国信用债市场新增违约主体 75 家,其中民企独占 67 家,民企债违约频现,投资人谈民企色变。 上市公司、区域龙头企业、甚至中国民企 500 强,都能看到违约民企的身

2017年以来,我国信用债市场新增违约主体75家,其中民企独占67家,民企债违约频现,投资人谈民企色变。

上市公司、区域龙头企业、甚至中国民企500强,都能看到违约民企的身影;

财务造假、过度投资、侵占资金、经营不良等,违约原因五花八门;

结构化发行、强制展期、转移资产,投资者防不胜防。

作为一名投资经理,不经会问,还有什么样的民企能投?

作为一名信评,其必曰:“AAA抢不到,AA+要精挑细选,AA百里挑一,不如一刀切。”

2019年不知不觉已经过去三分之二,小编统计了一下2019年以来(截至到9月6日),主体评级为AA的民企新发债券(不包括ABS、金融债)的情况,结果出人意料,又在情理之中。

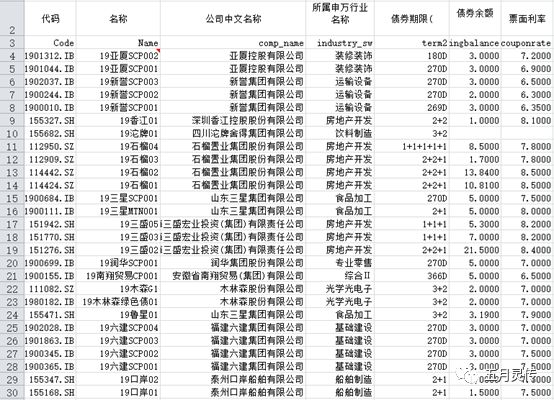

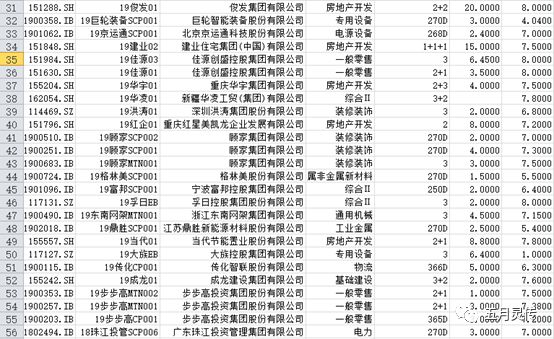

2019年主体评级为AA民企新发债券(不包括ABS、金融债)情况:

结果显示,AA评级民企2019年以来新发债金额(不包括ABS、金融债)合计近243亿元(其中房地产企业发债金融为135.4亿元,占比过半),涉及发行主体33家,发债加权平均利率7.40%。

2019年前8个月,房地产撑起了AA民企债券发行的半边天,随着房地产政策的收紧,2019年剩下的时光里,谁来扛起AA民企债券发行量的大旗?

我国评级为AA,有存量债券的民企数量达400多家,只有不到十分之一的AA民企,在2019年成功发债。

为什么不买AA民企?

小编认为核心原因有如下三点:

1、民企债频现违约,低资质民企信用风险太大。

2、收益、风险不匹配。由于一些特殊的原因,导致企业发债的利率有隐性“上限”,在2018年之前,很少有票面8.0%以上的债券,就算在信用风险集中释放的现在,也很少企业的发债票面利率高于8.5%,但是他们海外债的发行利率可以高达10%以上,例如某房企近期发行了一期利率高达15%的海外债。有时候,不买一个债不是因为他风险大,而是因为收益不够cover风险。

3、信息不对称大。财务报表可信度差,评级虚高、中介机构信息披露不完善、不及时,关联方资金占用大,部分民企隐藏的东西太多,导致投资者对民企不信任,难以对公司债券信用风险溢价进行合理估值。

什么时候会迎来低资质民企债的春天?

1、信用风险充分释放,清理或重整僵尸企业;

2、培养一批高素质信用研究人才,完善债券市场定价机制,逐步培育高收益债市场,提高二级市场流动性;

3、经济企稳向好,低资质民企财报改善,融资能力、偿债能力增强;

4、加强对中介机构责任追究机制,严惩财务造假、信息披露不完善、不真实、不及时行为,降低信息不对称;

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有