2019-08-22 16:32 来源:融100 编辑:融仔

$中国平安(SH601318)$一直被大家看好,股价确实创了新高,但是外资持股比例却从四月份开始下降,持续四个月的卖出可不常见。是什么原因导致外资持续卖出呢?@今日话题 论专业,老

$中国平安(SH601318)$一直被大家看好,股价确实创了新高,但是外资持股比例却从四月份开始下降,持续四个月的卖出可不常见。是什么原因导致外资持续卖出呢?@今日话题

论专业,老王自愧不如各位大佬,什么剩余边际、脱退差异我是各种懵逼,金融科技我也不是很懂。但是老王我做过保险代理人,所以我从销售层面还是可以给大家分析一下的。

1.代理人继续率双降

我在年报分析中提到,平安用互联网思维打击传统保险行业。互联网思维的精华在于,先扩张规模获得较高的市占率,一家独大之后再追求利润。这就出现了平安2014、2015年大规模招人的原因,人招的多自然保险卖的多。这也为中国平安带来了2008年以来的第一波的上涨。

大规模招人肯定会出现底层代理人素质不达标的问题。2013年中国平安13月继续率91.7%,2014年91.0%,2015年90.9%。

为什么继续率这个指标这么重要?13月继续率是保单第二年继续缴费的指标。一般继续率低无非就是产品差或服务差。这个指标是个后验指标,可以验证前一年公司产品的好坏和服务的好坏。所以这也是保险公司考核员工的重要指标之一,和续佣密切相关。

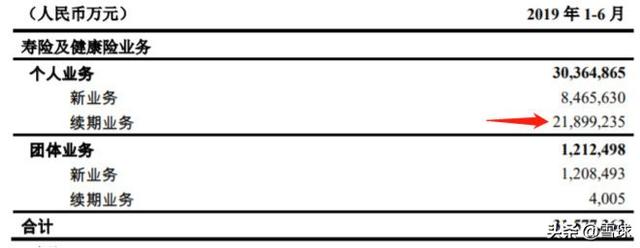

即便继续率有很小的波动,由于保险的长期性,也会对后期有很大的影响。大家从每月的数据也可以看出,续期保费远远多于首期保费。

2013-2015年间,继续率下降速度远远低于代理人增速。所以出现了上涨。

随后两年公司放慢招聘步伐,将代理人质量提高,产品也有所改善。2016年公司继续率提高至91.4%,2017年提高至91.8%。这也带来了第二波上涨。

不过随后的2018年,代理人人数增速降低至个位数,继续率也出现了轻微的下滑,至91.4%,但是依然出现了第三波上涨。大家肯定好奇这是为什么。

因为2017年的134号文件。134号文件要求,加强保险的保障属性,减少保险的理财属性,对应的动作就是降低保险的现金价值(退保能退的钱,一般储蓄型的年金保险、终身寿险现金价值较高)。也就是说,原来保险公司需要储备很多资金防止退保或履约,134号文件之后的产品现金价值低了,储备的资金变少了,就可以用更多的资金进行投资,而且较低的现金价值也不用分享给投保人很多投资收益。因此在政策的影响下新业务价值率大增,反而抵消了继续率和代理人的影响,出现了第三波上涨。

现在,2019年中报平安继续率90.6%,代理人人数128.6万人,较年初下降9.6%。在代理人继续率双降的情况下,新业务价值率短期没有像134号文件那样大幅提高的契机,平安后面的业绩靠什么保障?有人会说,他有科技赋能代理人,不需要那么多代理人。

对于短期保险(一年期的意外险、医疗险)来说,投保人可以接受没有人服务。但是对于动辄10年20年的重疾险或理财险,保单十分复杂,即便科技赋能,投保人还是需要人工讲解的。

人在交际中,存在150人交际定律,单个代理人服务的人数是有极限的,就算科技赋能,在代理人下降的基础上,客户群也不会大幅提高的可能了。而平安科技带来的费率降低带来的新业务价值率的提升,是个缓慢的过程。

此外,在134号文件实施以后,中国太平的新业务价值率只是从2017年的35.5%提高至了2018年的36.0%,甚至个险的新业务价值率从44.3%降低至了42.4%。而平安则是从39.3%提高至了43.7%。也就是说,平安没有把134号文件优化掉的部分回馈给客户,而是回馈给了股东;中国太平回馈给了客户。这就造成了平安产品更贵,进而导致了今年的继续率降低,影响了续期保费,是个非常短视的行为。

而中国平安竟然不知悔改,继续提高新业务价值率,势必造成明年中报之前的继续率不会有很好的改观。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有