2019-08-08 15:38 来源:融100 编辑:融仔

2019年过了一半,各家保险公司纷纷晒出了上半年的理赔年报。 对于消费者来说,阅读理赔年报有两点好处。 第一,对各家保险公司的理赔状况有一个比较直观的了解。 第二,理赔年

2019年过了一半,各家保险公司纷纷晒出了上半年的理赔年报。

对于消费者来说,阅读理赔年报有两点好处。

第一,对各家保险公司的理赔状况有一个比较直观的了解。

第二,理赔年报中的数据也能作为我们购买产品时的参考依据。

妞今天整理了一下几家保险公司的理赔年报,为大家做一个梳理。

理赔难不难?是我们最关心的问题。

有的朋友会默认大公司的理赔要快一点,小公司的理赔会慢一点。

实际上,通过数据我们会发现:

不管大公司还是小公司,基本上2天之内就能完成理赔。

获赔率总体在97%以上,说明大部分人都能顺利获赔。

对于保险公司来说,理赔是最好的宣传。

不是所有人都会像妞一样对保险产品本身那么苛刻,大部分人买保险只关心一件事:出险了,钱能不能快点赔到手。

这也是为什么,妞一直劝大家,能买保险就别去买相互宝。

对于普通家庭来说,理赔金等于救命钱,赔得越快越好。

显然,相互宝就做不到这一点。

此外,妞还发现一个严重的问题:

大部分人的保额,买的太低。

说实话,这点保额你还不如不买。

癌症的平均治疗费用在12万-50万之间,心脏病的平均治疗费用在10万-30万之间,脑血管的平均治疗费用在10万-40万之间。

以最大受众群体——平安为例,人均7.3万重疾保额?

对不起,各位是打算放弃治疗,拿这笔钱出去旅游吗?

通常情况下,重疾保额一般在年收入的5倍左右,身故保额一般在年收入的10倍左右。

重疾赔的钱不单单是看病用的,还要用来弥补生病期间无法工作造成的经济损失。

身故就别说了,你死了一家老小谁来照顾,还不是钱吗?

买保险就是买保额,保额太低就完全没有意义了。

预算有限的情况下,牺牲保障时长也要把保额往高了做。

当然,妞觉得也不能全怪消费者,保险代理人也要负一定的责任。

以平安福为例,保障期间买到终身,保额只有一点点,妞见得太多了。

卖保险一定要讲良心,不能为了点佣金就给消费者灌输错误的保险观念。

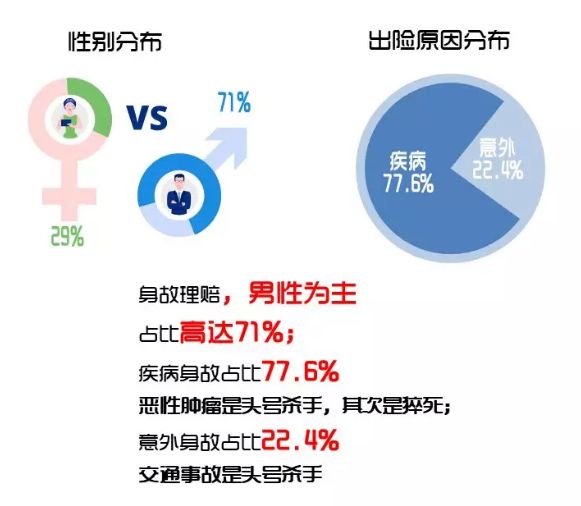

在上半年的理赔年报中,值得我们注意的是重疾的发病年龄越来越小。

主要集中在18-40岁之间,其中这段期间女性的重疾发病率特别高。

但40岁以后却呈现出一个反转的趋势,男性成了重大疾病的高危人群。

而男性的身故概率,也远远高于女性。

呈现出这种现象,其实和中国男性在家庭中的角色分工有特别大的关系。

虽然现在是一个男女平权的时代,但说实话还是男性占主导地位。

男性在家庭中既要出钱又要出力,相应的需要承担的责任和风险也远远高于其他家庭成员,生大病和死亡的概率自然也是最高的。

总结地来看,首先买保险一定要趁早,这一点男女都一样,

其次,男性作为家庭的顶梁柱,优先要将保障给配足了。

私人保险定制、加入保妞VIP社群——

暑假还剩一个月,熊孩子的保障不能松

分摊金暴涨50倍的相互宝,你买了吗?

快递保价2万只赔250,到底割了谁的韭菜?

有钱人的保险,长啥样?

原本只是借钱,结果还买了一份巨贵的意外险...

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有