2019-08-07 22:37 来源:融100 编辑:融仔

作者简介: 班颖杰 ,现供职于人保再保险股份有限公司 。 来源:《保险理论与实践》2019年第3期 一、 国内外典型再保险公司承保周期对比 (一)国际领先再保公司承保具有典型的

作者简介:班颖杰,现供职于人保再保险股份有限公司。

来源:《保险理论与实践》2019年第3期

一、 国内外典型再保险公司承保周期对比

(一)国际领先再保公司承保具有典型的周期性、高收益性、高波动性以及与巨灾重损高度相关性等特征

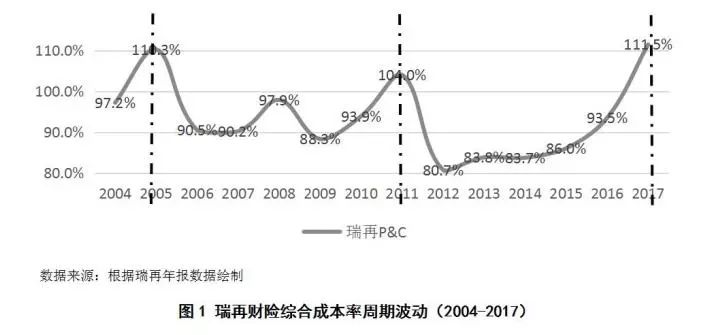

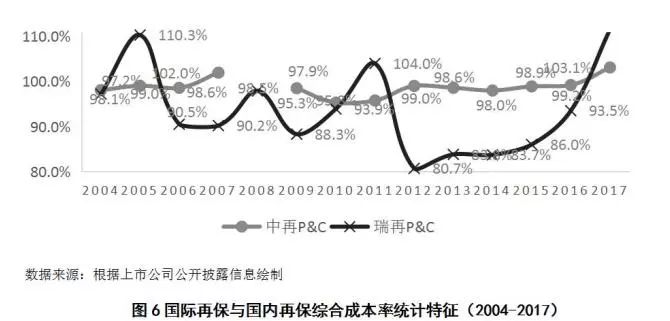

一是国际再保险公司承保业绩具有显著的周期性,平均5-7年出现一次承保亏损。2004-2017年,瑞再经历了2005-2011年、2011-2017年两个完整周期,周期内综合成本率呈由低到高的走势。

二是2011-2017年,瑞再综合成本率均值仅为89.87%,较同期安联财险低4.97个百分点,但波动性较高。再保与直保承保盈利的波动幅度差异,充分体现了再保险为直保公司平抑周期波动、保障平稳运行的独特功能,以及为此内涵的合理对价。

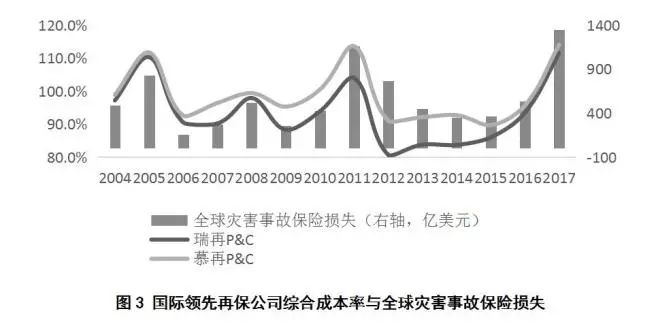

三是再保险公司综合成本率与全球灾害事故保险损失的走势高度一致,这种高度相关性,客观上反映了再保险在巨灾风险防范与灾后恢复中的重要作用,在有效避免直保公司因巨灾重损而产生较大的业绩波动同时,也具有巨灾风险防范与快速恢复生产,提高经济社会韧性独特作用,是市场化防范风险的最后一道屏障。

(二)国内再保公司承保盈利周期特征不明显,波动幅度与直保公司高度趋同,承保盈利却显著弱于可比直保公司

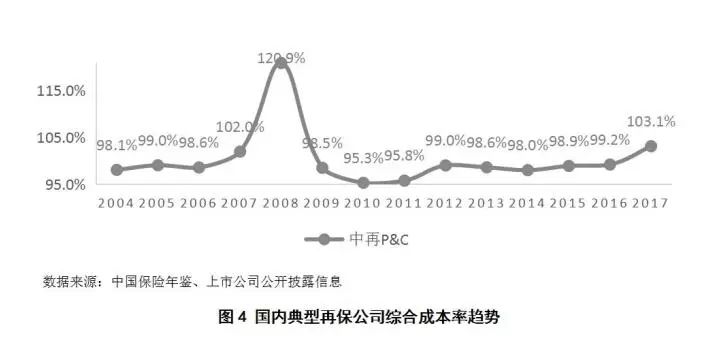

一是国内再保公司承保盈利周期性特征不明显。2004-2017年间,中再财险的综合成本率多数年份的走势都比较平稳,中国市场的巨灾周期与欧美市场具有不同步性(2008年,国内发生罕见的冰冻雨雪灾害和汶川地震,中再财险综合成本率大幅提高到120.9%)。

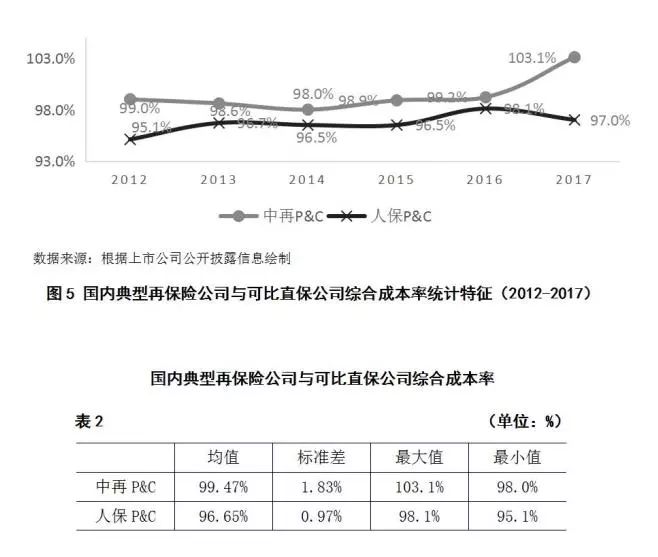

二是中再财险的综合成本率显著高于人保财险,两者变动趋势一致,波幅相当。国内再保与直保之间独立性较差,再保险应有的功能以及其稳定直保经营业绩的作用未得到有效发挥,相应的承保利润空间受制于直保业绩并显著弱于直保,更多的是直保公司缓解偿付能力压力或实现特定目的的一种手段。

(三)与国际领先再保公司相比,国内再保险行业的承保盈利能力差,周期性、波动性均不显著,再保险在保险价值链上的功能和作用发挥不足

与国际领先主体相比,国内再保公司综合成本率曲线相对平直,波幅也仅为国际主体的1/4,表现出较差的承保盈利能力和较弱的承保波动性。

总体来看,在国际市场,再保的承保明显区别于直保的周期性,并与巨灾重损高度相关。再保为直保吸收巨灾风险、平抑周期波动,并在时间维度上进行风险对冲,部分年份承保亏损,年度间平衡后体现出高于直保公司的平均承保利润。在国内市场,再保与直保的变动趋势高度一致,周期特征不明显,没有体现出再保对直保的风险吸收和周期平抑,承保利润空间非常有限,长期在亏损边缘徘徊。

二、 中外再保险公司承保盈利周期差异的原因分析

(一)国际领先再保险公司更加注重非比例合约业务发展

非比例合约对风险定价等专业能力要求更高,更能体现再保险巨灾管理等功能作用,周期波动性更大,承保收益更高。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有