2019-08-07 00:15 来源:融100 编辑:融仔

许 艳 分析员, SAC 执业证书编号: S0080511030007 ; SFC CE Ref: BBP876 市场回顾:短融收益率整体下行,中票涨跌互现 过去两周央行净回笼资金,但税期过后资金面整体较为宽松。 债券市

许艳分析员,SAC执业证书编号:S0080511030007;SFC CE Ref: BBP876

市场回顾:短融收益率整体下行,中票涨跌互现

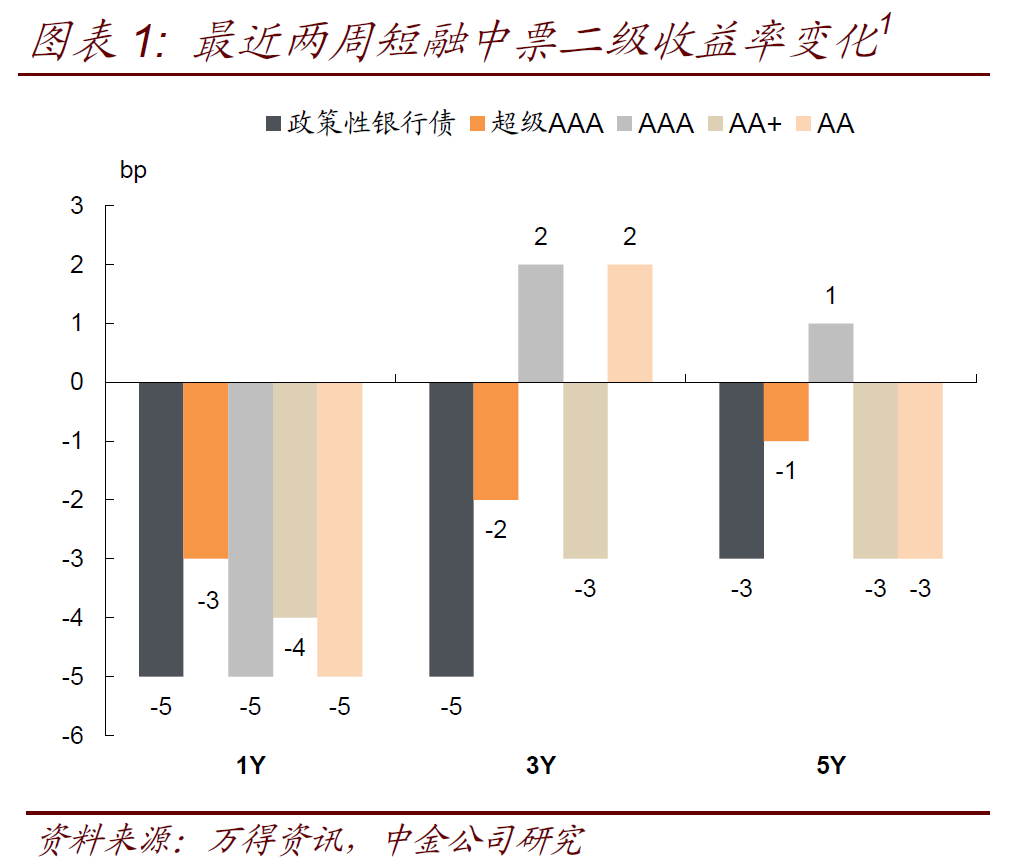

过去两周央行净回笼资金,但税期过后资金面整体较为宽松。债券市场观望情绪较重,利率债收益率随着消息面变化有所波动,收益率先上后下。上周,央行公开市场操作净回笼资金3143亿元(包含上周二央行开展2000亿元MLF和2977亿元TMLF,利率分别持平于前期3.3%和3.15%),同时央行国库现金定存1000亿元,合计净回笼资金4143亿元。进入本周后,央行没有进行逆回购操作,截止目前净回笼资金500亿元,不过税期过后,银行间市场资金面整体较为宽松。从银行的流动性分化来看,虽然包商事件已经过去两个月,大行和小行同业存单发行分层仍然存在,中小行存单发行成功率仍然处于偏低水平。利率债短端收益率受益于流动性相对宽松,收益率整体下行。但是中长端收益率整体受到消息面影响有所波动,上周初美联储降息预期加强使得市场情绪较高,但是央行未超量续作MLF、周三易行长指出中国是否降息要根据自身情况而定,中国现在的利率水平是合适的,使得市场对中国跟随美联储降息的预期降温,收益率出现上行压力。上周后半周和本周初,市场观望情绪较重,但是周二政治局会议召开,会议明确指出短期经济不能靠房地产、周三美联储降息落地和周四贸易摩擦再生不确定性之后,市场收益率再度开始回落。两周累计看,国开债1年期收益率下行5bp左右,3年期和5年期收益率分别下行5bp和3bp左右。

信用债方面,过去两周收益率也是震荡为主,短融收益率整体有所下行,中票收益率涨跌互现,但幅度都在5bp以内。大幅折价抛售个券现象时有发生。过去两周信用债收益率整体震荡为主,短端收益率受益于流动性边际转松有所下行,但是中票收益率涨跌互现。产品户大幅折价抛售债券的情况仍有发生,最近两周抛售较多的主体有山东三星、如意科技等。一级市场方面,发行量维持在相对较高的位置,高等级优质主体仍然是市场追捧对象,部分主体仍存在一二级价差较大的情况。行业方面,地产债在前期各个融资渠道全面收紧,此次政治局工作会议又再次强调短期不依靠房地产提振经济的影响下,市场需求有所减弱,部分地产债券收益率出现上行。综合两周情况来看,短融收益率下行幅度在3-5bp左右,中票收益率变动幅度在3bp以内。

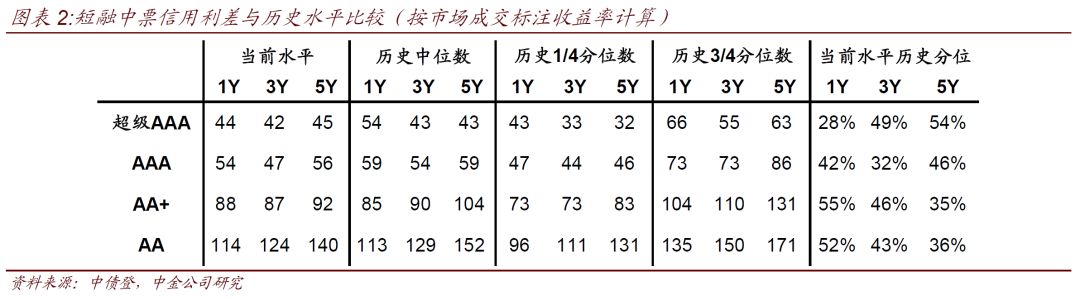

短融信用利差变化不大,中票信用利差整体小幅走扩。目前同一评级不同个券定价差异非常大,按照我们根据市场成交情况标注的各品种当前收益率中枢计算,综合考虑各评级中高资质和低资质个券的收益率差异:过去两周由于1年期国开收益率下行幅度与短融收益率下行幅度相差不大,短融信用利差整体变化不大。中票收益率出现上行或下行幅度不及3年、5年期国开债收益率下行幅度,中票信用利差整体小幅走扩,3年期中票走扩幅度相对较大。按照我们根据市场成交标注的收益率,经过过去两周的调整,目前中低评级短融信用利差在历史中分位数以上,但是同评级中票信用利差普遍低于短融,中低评级中票大部分处于历史三分之一分位数左右。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有