2019-07-21 21:23 来源:融100 编辑:融仔

文 | 杜彩凤, 上海东证期货有限公司能源化工资深分析师 ,扑克财经App智咖 由东证衍生品研究院主办,扑克财经协办,大连商品交易所支持的“见龙在田|能化论坛”于7.14上午深圳福

文 | 杜彩凤,上海东证期货有限公司能源化工资深分析师,扑克财经App智咖

由东证衍生品研究院主办,扑克财经协办,大连商品交易所支持的“见龙在田|能化论坛”于7.14上午深圳福朋喜来登酒店召开,会上上海东证期货有限公司 能源化工资深分析师 杜彩凤女士,为大家分享聚烯烃与甲醇下半年展望。

很高兴能够来到华南,今天跟大家分享一下对下半年甲醇市场的看法。因为平时我们都在华东,大家聊的基本上局限于基差,经常谈到的是区域价差基差之类的。偶尔去内地,聊甲醇我感觉只有两种状态,一种是某些工厂要胀库,另一种就是某些工厂开始惜售了,似乎只有来华南才能聊聊供需格局,聊一聊情怀,所以还是很高兴来到华南跟大家分享我们对甲醇市场的一些观点。

上半年大家可能感觉到,甲醇交易机会比以前少得多。但当甲醇价格跌到年中这个位置,市场开始持续关注甲醇品种。其中一个原因是甲醇绝对价格经历了调整,相对其他化工品来说可能有机会;另一个原因是甲醇自身的供需基本面有很多潜在的暗潮涌动的因素在。

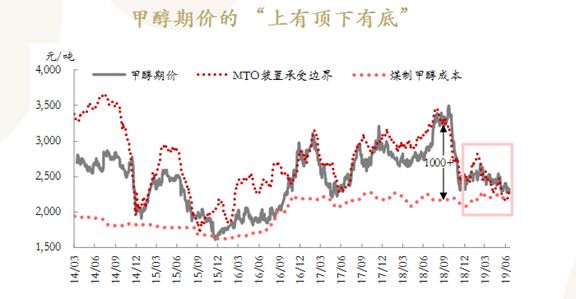

我们为什么觉得现在甲醇是一个城池之争呢?因为甲醇是一个中间的化学品,价格波动是有上沿和下沿的,所以很多时候甲醇能涨多少或者能跌多少,不是完全由自身决定,而是要看上游的成本和下游的需求承受力给它多大的运行空间。我们也经常会用这张图,上有顶下有底。

底部是煤质甲醇的成本支撑。从全球的甲醇成本曲线来说,中国的煤质甲醇是处于偏高一端的,而且规模极其庞大,所以一般来说煤质甲醇的成本支撑还是比较稳固的。

从2014年甲醇制烯烃大规模商业化运行之后,烯烃领域的承受力成为甲醇价格的上沿。为什么我们觉得近半年甲醇区间波动变小了,直接原因就在于区间上沿是在下沉的,而底部是比较稳固的,整个产业链利润从2017—2018年一千多块钱的利润空间压缩到了现在的几百,甚至到一百以内。产业链分配的利润空间较小的情况下,甲醇的波幅自然会降低。

受到上下游的制约,下半年大家对甲醇的关注焦点在于如何破局的问题,到底市场发生什么才能突破上沿或者下沿。所以今天我们来看一看下半年的市场。

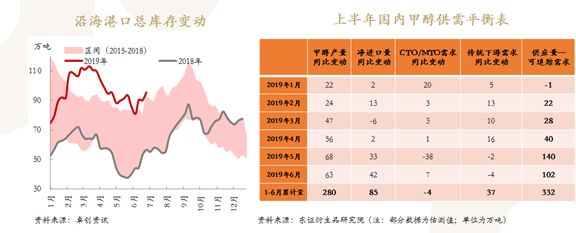

上半年甲醇价格相对于其他化工品偏弱势,其中一个明显的特征就是显性库存还是偏高的,在这个高库存背后到底发生了什么,我们通过一些供需数据可以看出来。

出现高库存现象,无非是两方面,一个是高供应,一个是弱需求,具体到今年的甲醇,高供应在持续的增长,需求预期没有兑现,这个是现在甲醇市场比较矛盾的地方。

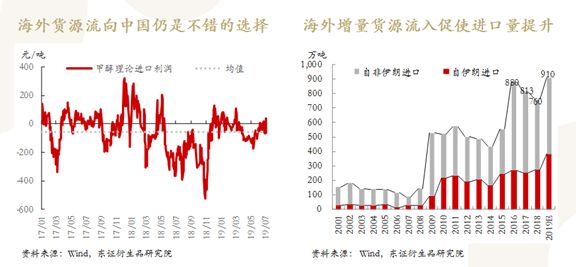

进入下半年,我们觉得供给端并没有那么多超预期可以博弈的地方,因为确实供应很高,静态来看全球甲醇格局,一是供应同比有增量,增量供应会去到哪?大部分还是会来到中国。因为海外货源来中国还是比较不错的选择,价差来看,目前处于中等水平,另外沿海与东南亚和印度的价差并没有拉开,这代表着什么?中国沿海其实是整个亚洲地区甲醇进口的集散地,大量海外的货源到中国这个集散地以后,没有什么动力分发出去,所以基本上还是要在中国沿海消化。

另外一个角度,伊朗和委内瑞拉受到制裁,上半年我们明显感觉到,伊朗和委内瑞拉到中国甲醇的量是有增加的。基于以上两点,我们从静态来看下半年高进口的状态是比较确定的,全年的进口量在900万吨以上。

但是目前我们还很难定价的关键是伊朗局势问题。从去年开始,全球的扩能其实是伊朗主导的,另外从进口的格局来看,中国的甲醇进口是高度依赖伊朗的,所以伊朗货源边际变动对中国沿海市场的定价的影响是非常大的。目前为止,伊朗的装置和运输基本上是维持正常的,静态来讲肯定高进口的状态,但伊朗的局势不太确定,我们倒不是说美国和伊朗一定会有热战导致一些问题,我们更关注的是制裁在向化工品领域延申。最近这一两个月,伊朗局势方面的消息越来越多,后面不排除伊朗的甲醇产销突然生变的可能性,所以这是今年下半年的重点,如果会出现一些突破区间波动的事件,伊朗可能是一个很大的促变因素。

文 | 杜彩凤,上海东证期货有限公司能源化工资深分析师,扑克财经App智咖

由东证衍生品研究院主办,扑克财经协办,大连商品交易所支持的“见龙在田|能化论坛”于7.14上午深圳福朋喜来登酒店召开,会上上海东证期货有限公司 能源化工资深分析师 杜彩凤女士,为大家分享聚烯烃与甲醇下半年展望。

很高兴能够来到华南,今天跟大家分享一下对下半年甲醇市场的看法。因为平时我们都在华东,大家聊的基本上局限于基差,经常谈到的是区域价差基差之类的。偶尔去内地,聊甲醇我感觉只有两种状态,一种是某些工厂要胀库,另一种就是某些工厂开始惜售了,似乎只有来华南才能聊聊供需格局,聊一聊情怀,所以还是很高兴来到华南跟大家分享我们对甲醇市场的一些观点。

上半年大家可能感觉到,甲醇交易机会比以前少得多。但当甲醇价格跌到年中这个位置,市场开始持续关注甲醇品种。其中一个原因是甲醇绝对价格经历了调整,相对其他化工品来说可能有机会;另一个原因是甲醇自身的供需基本面有很多潜在的暗潮涌动的因素在。

我们为什么觉得现在甲醇是一个城池之争呢?因为甲醇是一个中间的化学品,价格波动是有上沿和下沿的,所以很多时候甲醇能涨多少或者能跌多少,不是完全由自身决定,而是要看上游的成本和下游的需求承受力给它多大的运行空间。我们也经常会用这张图,上有顶下有底。

底部是煤质甲醇的成本支撑。从全球的甲醇成本曲线来说,中国的煤质甲醇是处于偏高一端的,而且规模极其庞大,所以一般来说煤质甲醇的成本支撑还是比较稳固的。

从2014年甲醇制烯烃大规模商业化运行之后,烯烃领域的承受力成为甲醇价格的上沿。为什么我们觉得近半年甲醇区间波动变小了,直接原因就在于区间上沿是在下沉的,而底部是比较稳固的,整个产业链利润从2017—2018年一千多块钱的利润空间压缩到了现在的几百,甚至到一百以内。产业链分配的利润空间较小的情况下,甲醇的波幅自然会降低。

受到上下游的制约,下半年大家对甲醇的关注焦点在于如何破局的问题,到底市场发生什么才能突破上沿或者下沿。所以今天我们来看一看下半年的市场。

上半年甲醇价格相对于其他化工品偏弱势,其中一个明显的特征就是显性库存还是偏高的,在这个高库存背后到底发生了什么,我们通过一些供需数据可以看出来。

出现高库存现象,无非是两方面,一个是高供应,一个是弱需求,具体到今年的甲醇,高供应在持续的增长,需求预期没有兑现,这个是现在甲醇市场比较矛盾的地方。

进入下半年,我们觉得供给端并没有那么多超预期可以博弈的地方,因为确实供应很高,静态来看全球甲醇格局,一是供应同比有增量,增量供应会去到哪?大部分还是会来到中国。因为海外货源来中国还是比较不错的选择,价差来看,目前处于中等水平,另外沿海与东南亚和印度的价差并没有拉开,这代表着什么?中国沿海其实是整个亚洲地区甲醇进口的集散地,大量海外的货源到中国这个集散地以后,没有什么动力分发出去,所以基本上还是要在中国沿海消化。

另外一个角度,伊朗和委内瑞拉受到制裁,上半年我们明显感觉到,伊朗和委内瑞拉到中国甲醇的量是有增加的。基于以上两点,我们从静态来看下半年高进口的状态是比较确定的,全年的进口量在900万吨以上。

但是目前我们还很难定价的关键是伊朗局势问题。从去年开始,全球的扩能其实是伊朗主导的,另外从进口的格局来看,中国的甲醇进口是高度依赖伊朗的,所以伊朗货源边际变动对中国沿海市场的定价的影响是非常大的。目前为止,伊朗的装置和运输基本上是维持正常的,静态来讲肯定高进口的状态,但伊朗的局势不太确定,我们倒不是说美国和伊朗一定会有热战导致一些问题,我们更关注的是制裁在向化工品领域延申。最近这一两个月,伊朗局势方面的消息越来越多,后面不排除伊朗的甲醇产销突然生变的可能性,所以这是今年下半年的重点,如果会出现一些突破区间波动的事件,伊朗可能是一个很大的促变因素。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有