2020-05-18 13:26 来源:融100 编辑:融仔

神策数据:基金如何做好数字化运营体系建设?,本文节选自神策数据高级解决方案顾问易向文以《基金业数字化运营

本文节选自神策数据高级解决方案顾问易向文以《基金业数字化运营体系建设》为主题的直播分享。数字化运营体系建设是基金业数字化转型进程中首当其冲的环节,如何做好基金业数字化运营体系的落地建设,是从业者真正值得关注的内容。本文中,我们将扼要介绍基金业数字化运营的整体思路,以落地场景为核心,回答如下三个重点问题:

一、基金业运营为何要加快互联网转型?

二、基金业运营互联网转型需要怎样的方案?

三、面对典型的业务场景,该如何做好数字化运营?

基金业运营为何要加快互联网转型?

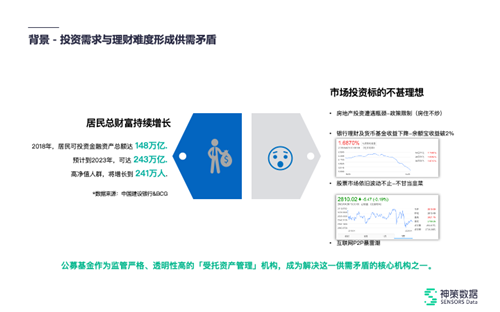

1.投资需求与理财难度形成矛盾

我国居民的整体财富规模正在迅速增长中:需求方面,2018年,居民可投资金融资产总额达148万亿,预计到2023年,可达243万亿,而高净值人群也将达到241万人;然而在可投资标的供给方面,房地产投资环境遇到了一定的政策调整,“房住不炒”成为共识,银行理财和货币基金的收益也在持续下降,股票市场波动尚存,各类P2P项目也在过去几年里经历了暴雷潮。

在如此背景之下,公募基金就成为了解决当前供需矛盾的核心机构。

投资需求与理财难度的供需矛盾

2.发展契机与业态存在矛盾

一方面,公募基金受到严格的监管,市场透明度较高;另一方面,整个公募基金的整体市场规模也在持续攀升:2019年底,公募基金的市场规模达到了14.8万亿,在开放式基金中,货币基金份额正在减少,股票基金、混合基金的增长规模超过了1万亿。

基金业发展契机与业态的矛盾

一定程度上,这反映出我国居民的投资思路在变得越来越清晰,对投资渠道的理解也在加深。但是,一系列问题也伴随而来:

首先,整个公募基金行业受到历史因素的影响,客户粘性相对不足,核心原因在于行业长期侧重代销建设。在2012年左右,五大行其实占到了基金销售90%以上的份额。而随着余额宝等产品的横空出世,各大基金机构也开始重视第三方互联网渠道建设。当前是银行和互联网渠道并重的时代,但其实客户资源依然掌握在渠道的手里,基金公司很难真正对客户资源有所控制。其次,基金交易相对来说比较低频。例如,客户可能挂了一个定投协议,但经常置之不顾,并且也根本不会去基金公司的平台查看。另外,长期的代销化也导致了基金公司不太重视对客户的直接触达。

3.两大矛盾的解决思路

以上矛盾会诱发如下两个问题:其一,到底怎么做,才能在互联网渠道重要性倍增的时代,把新的基金产品卖出去?其二,自建平台的体验较差,服务相对单一,基金公司自身对客户的把控能力和服务水平还没有跟上市场规模增长的需求。

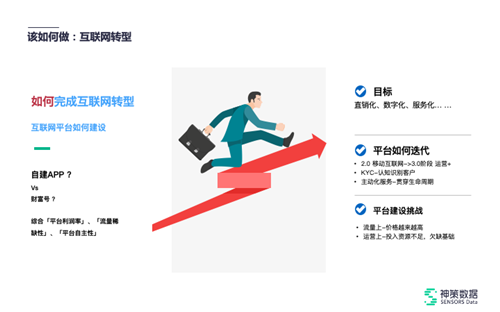

基本上,整个行业都把解决思路选为互联网转型,但互联网转型其实是非常庞大的一个命题,聚焦下来我们可以把中心放在如何构建好基金公司自己的互联网平台。互联网平台的建设路径有很多,比较典型路径是建设基金公司自有APP,比如业内较为知名的汇添富基金等;另外一种方式是在其他的第三方平台上搭建自己的财富号,比如说蚂蚁的财富号或天天基金的财富号。

基金业互联网转型的通用思路

我们的建议是,综合考虑平台利润率、流量稀缺性和平台自主性,应该优先建设自己的App平台。

建设一个真正具备市场价值的自营App平台应该以直销化、数字化、服务化为目标。同时,自营平台的迭代应该对客户进行精细化运营,关注现有客群和潜在客群,真正做到Know Your Customer,最重要的是,我们可以通过数据化的分析支撑客户洞察。我们还需提供一系列的主动化服务,贯穿我们客户全生命周期,重视从售前、售中到售后的服务,保证整个链条的顺畅。

然而,这些美好的目标之下,也会存在一些伴随着我们平台建设而来的挑战。例如,大多数流量都控制在一些比较大的第三方代销平台上,基金公司该怎么把流量给拉过来?从市场上买流量所花费的价格越来越高的,如何找到性价比最高的流量渠道是大家都比较关心的问题。而在运营上,大多数基金公司相对传统,运营能力较互联网公司来说是偏弱的,并欠缺一定的基础。

基金业运营互联网转型需要怎样的方案?

1.基金数据驱动体系建设方案总览

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有