2019-10-19 13:27 来源:融100 编辑:融仔

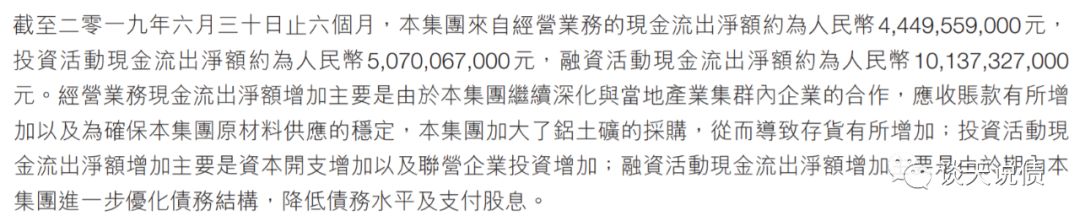

因为一些莫名其妙的事情,最近这几天宏桥债券报价出现一定异动。 最近的半年报显示宏桥报表有点意外变化,半年度经营现金出现历史上首次净流出,除了投资现金继续净流出之外

因为一些莫名其妙的事情,最近这几天宏桥债券报价出现一定异动。

最近的半年报显示宏桥报表有点意外变化,半年度经营现金出现历史上首次净流出,除了投资现金继续净流出之外,公司上半年融资亦出现大幅下滑,从而导致筹资现金亦大幅净流出,三杀是一件不好的事情。

经营+投资+筹资三项均为净流出,合计导致公司半年度现金净损耗接近200亿,其中第二季度减少接近170亿,那个季度张老爷子刚刚仙逝。

年初还有457亿现金在手,连续两个季度净流出之后只剩下260亿,下降幅度超过40%。

当然如果回顾历史来看,260亿的货币跟18年3月底的数据持平。但如果结合经营效率、融资结构、债务负担,这种短期大幅巨变,一定不是好事。

19年第一、二季度收现比已经从前期的90%以上大幅下滑至80%以内,在行业景气未有大幅波动(上半年铝价同比高于去年同期、氧化铝价格在二季度确实出现异动)的情况下,出现这么大波动确实有点异常。

不过H股也披露公司当期调整了销售政策、加大采购稳定供应,以及优化债务结构。

凭心而论,宏桥是个牛逼企业,从夹缝中不断做大,所谓自备电厂、违规产能这种带有所谓原罪成分的,在我们体制下很难去定义对与错、是与非。

其全产业链布局、区域内产业集群优势、多年的经营管理能力已经在行业内竖起一定深度的护城河优势。

但是其在财务上和对外关系上似乎总是存在那么点问题。17年3月被做空,显得似乎是那么的被动和反应迟钝,那封上书官方的求助信,大打民族旗帜带着那么点可笑,曾经重仓宏桥债的二毛说“这么不经打,以后一有做空,就写信上书吗”。

做空事件之后宏桥有意增加现金储备,牛逼的经营获现和不断降低的投资开支,推动公司货币资金从17年6月的100亿出头大幅增加至18年底的450亿。

同期公司有息债务基本稳定在720亿附近,如果不考虑现金真实性问题的话,在手货币对流动性的保障程度其实是非常高的。

但是康得新和康美事件不断刺激市场的神经,对大存大贷的疑虑,会套用到所有类型公司身上。特别是考虑到宏桥融资结构上对债券依赖,这一点我一直没想明白,为何公司长期借款中银行贷款占比这么少(前期产能手续不全,银行不敢放项目贷?)。

也许事情没那么严重,关于现金减少,上市公司从销售政策、采购、融资等方面给出了解释,但对于依赖债券融资的宏桥,可能需要做出点改善。

宏桥有必要增强融资的稳定性,调整银行贷款、债券、非标的构成,长短期债务的搭配,以及增加跟资本市场沟通,特别是境内债券市场的沟通,毕竟这帮做债的一有风吹草动,跑的比谁都快。

有多位老司机吐槽“你看,连NB这种企业都能AAA,宏桥这么大规模,都搞不定这个?”一个好的IR可以节省的资金成本,房企同志深有体会。

在“好”的资产和“不好”的报表方面,该怎么选择。市场公允的定价又是多少?

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有