2019-08-21 02:23 来源:融100 编辑:融仔

今天(8月20日)早上9点30分,中国人民银行授权全国银行间同业拆借中心公布贷款市场报价利率(LPR):中国公布新机制下1年期贷款市场报价利率为4.25%,此前为4.31%;5年期贷款市场

今天(8月20日)早上9点30分,中国人民银行授权全国银行间同业拆借中心公布贷款市场报价利率(LPR):中国公布新机制下1年期贷款市场报价利率为4.25%,此前为4.31%;5年期贷款市场报价利率为4.85%。

再考虑到一年期贷款基准利率是4.35%,5年期以上贷款基准利率是4.9%。

这意味着无论是对比旧的(LPR)还是传统的贷款基准利率,银行降息了!

这是中国国内正在进行一次实质性的降息。

一、为什么说这是一次实质性降息?

8月17日,央行发布公告,决定改革完善贷款市场报价利率(LPR)形成机制,要求贷款市场报价利率(LPR)报价行参考按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式,向全国银行间同业拆借中心报价。也就是说,新的贷款市场报价利率(LPR)报价是这样的:

贷款市场报价利率(LPR)=中期借贷便利利率(MLF)+银行综合成本(18个报价行)+风险溢价(银行优质客户)。

中期借贷便利利率(MLF)是央行-商业银行之间借钱的利率,借钱的规模、借钱的利率由央行来定。同时考虑到银行的整体成本比较固定,银行优质客户的风险溢价比较低,所以贷款市场报价利率(LPR)最主要受央行货币政策影响。

关于利率市场化改革的具体解读,见8月17日《“降息”了!央行:一个重磅消息!》一文(微信公众号:小白读财经,可查看)。

在8月17日之前,贷款市场报价利率(LPR)定价主要是由10家(新LPR是18家)报价行依据市场价格+自身成本加权平均后得出的价格。但实际上之前LPR基本上是跟随存贷基准利率变动而变动,没能够体现出市场化的价格,主要原因是银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定隐性下限。

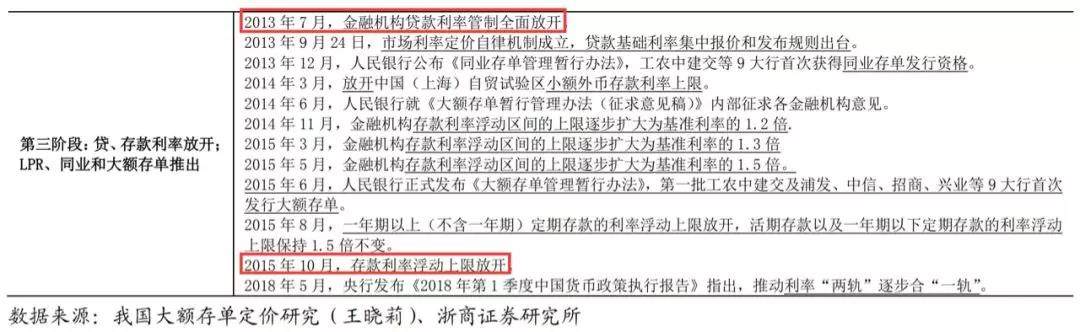

在中国,传统上正式的降息指的是下调存贷款基准利率,最近一次下调是在2015年10月,目前一年期存款基准利率是1.5%,5年期以上的贷款利率是4.9%。传统上,央行一旦下调基准利率,商业银行与企业、居民之间的借钱利率往往会同步下调,一般而言,存款或贷款利率有上下限的限制,比如存款利率的上限是1.5倍。但是2013年7月,央行已经全面放开贷款利率管制,2015年10月,存款利率浮动上限放开,这说明理论上存贷款基准利率的功能已经大大弱化。

央行弱化存贷款基准利率的目的在于打造一个以核心银行(18家报价行)为主导,受央行货币政策影响的一个市场化利率,从目前的情况来看,LPR暂时承担了这个功能,可以预计未来银行存贷款基准利率影响力会不断降低直至消失,而贷款市场报价利率(LPR)影响会不断上升,最终会取代银行存贷款基准利率。

在8月17日,央行利率市场化改革后,未来中国的降息盯的已经不是存贷基准利率,而是每月20日公布的贷款市场报价利率(LPR)以及央行随时可能进行的中期借贷便利利率(MLF),可见,本次贷款市场报价利率下调是一次实质性的降息、影响力大的一次降息。

二、央行为什么要改革贷款市场报价利率(LPR)呢?

1、上面已经说过,长期以来,中国同时存在受央行管制的存贷款基准利率,又存在比较市场化的货币市场利率,主要是银行间拆借利率(商业银行-商业银行之间的借钱利率)、 DR007(商业银行-商业银行之间的借钱利率)、贷款市场报价利率(LPR)等,这就是利率的双轨制,利率的双轨制面临的一大问题就是银行的资金定价应该以哪个为基准?在商业性的银行心里,哪一个利率对我有利就用哪个,比如贷款基准利率比较高但贷款市场报价利率(LPR)比较低,银行在贷款定价时肯定会重点参考贷款基准利率。这就容易导致央行的货币政策传递不畅。虽然央行多次降准,但是实体经济的借钱成本仍然居高难下。

恒大研究院数据显示:3个月上海银行间拆放利率 (Shibor)季度平均值已由2018年3月高点4.7%降至2.9%,但是一般贷款利率降幅有限,2019年6月末甚至较2018年末提升3bp至5.94%。

实行利率市场化改革,让两轨合成一轨,有助于疏通货币政策传导机制,让更便宜的钱进入到实体经济。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有