2019-07-30 13:08 来源:融100 编辑:融仔

最近一段时间,债券市场上越来越多好的发行企业的发债利率低于其债券二级市场市场成交利率较多,主承销商包销压力很大,相应的账面浮亏也大。这一方面对主承销商而言,将一

最近一段时间,债券市场上越来越多好的发行企业的发债利率低于其债券二级市场市场成交利率较多,主承销商包销压力很大,相应的账面浮亏也大。这一方面对主承销商而言,将一个作为中间业务的承销变成了表内业务,风险加大;另一方面,由于二级市场成交量相对稀少,一级市场发行价格往往成为二级交易、以及同类型同评级同期限发行人进行发债定价的基准,一级市场的单纯融资功能扩充为融资和定价功能兼备。

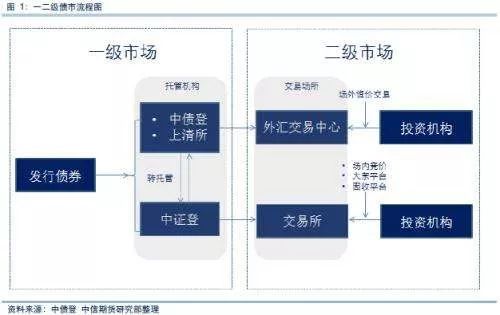

债券价格的一二级表现

今年以来,债券市场共发行41980只债券,发行总金额为45.14万亿元,占比较多的品种包括国债、地方政府债、金融债和同业存单分别金额为3.92、5.37、6.07和18.67万亿元。其中同业存单发行27439只,占比为65.4%;发行总金额为18.67万亿元,占比为41.4%。如果剔除上述政府债券类和金融机构信用类品种,债券市场共发行的企业信用类债券6735只,发行总金额6.08万亿元,平均票面利率为4.29%。

国债、政金债、银行的同业存单基本上不存在倒挂,甚至有部分规模较小的城商行、农商行发行的CD票面价格远高于估值。7月份以来,共有2363只CD发行,均为市场化发行。其中部分机构CD一级市场发行的票面利率高于二级估值,比如7月8日19包商银行CD130期限为10天,估值为1.94%,而发行的票面为4.5%。

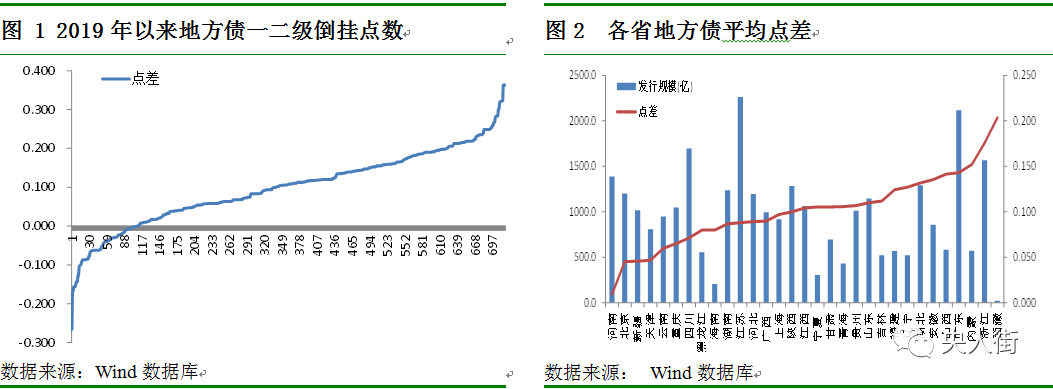

地方政府债基本上要倒挂,票面利率低于估值,投资最高浮亏近4%。2019年以来,共发行712只合计3.3万亿元的地方政府债,其中109只债的票面利率高于二级估值,中间有17只债券的票面利率高于二级市场的估值10BP以上,只数占比仅为2.1%。近300只债券票面利率低于二级市场点差在10BP-20BP区间,占比近50%。最夸张的是4月1日,浙江省政府发行了10年期一般债、专项债合计195.7亿元,票面利率为3.33%,而二级估值为3.7%,投资人的浮亏近4%。

区域上,并没有经济发达地区的点差一定要高于欠发达地区,北京地方债的平均点差仅为4.5个BP,其他三个直辖市的点差也在10个BP以内。

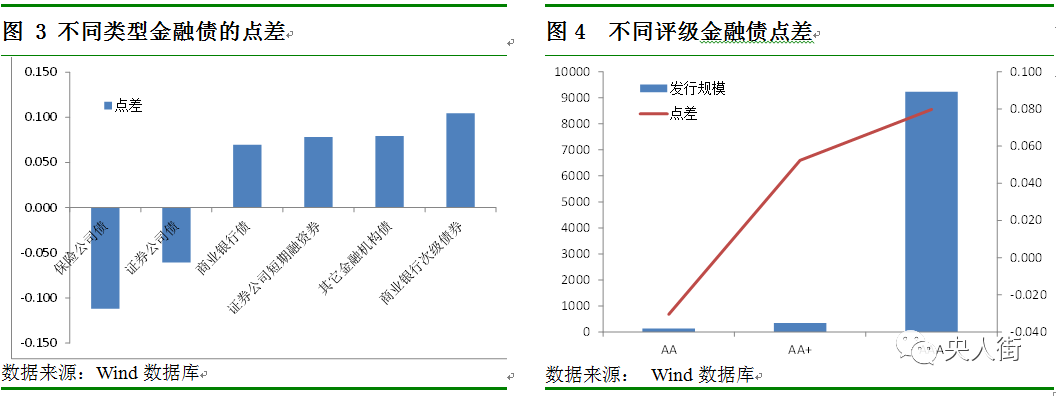

金融债的情况相对复杂,绝大部分需要倒挂,但是券商和保险公司发的债券不存在倒挂现象。尽管没有存款等综合收益,也没有或很少的承销费用,但考虑同业合作或互持等行为,银行发债一般会有正的点差。今年以来共发行318只金融债(剔除政策性银行债),金额合计1.36万亿元。剔除暂时没有估值的债券,基本可以看出,银行债的点差基本在5-10BP,没有地方政府债这么夸张,证券公司债和保险公司债由于发行规模较小,有10个BP左右的负点差(二级估值低于发行的票面利率)。对评级而言,评级低的金融机构债券点差为负。

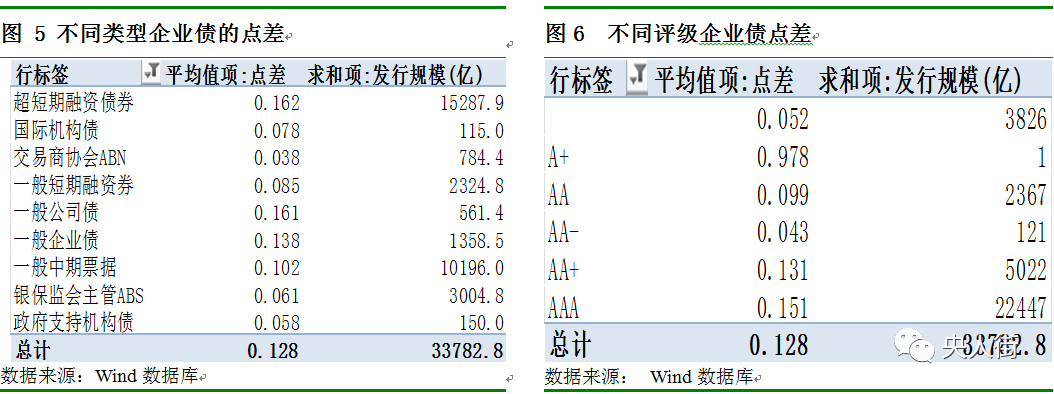

非金融类企业债券价格基本倒挂5-15个BP,基本与承销费率相当,不同品种之间并没有明显的差异。影响倒挂的因素包括评级、承销方式等。对创新性比较强的ABN及ABS等产品,点差要求相对较低;对私募债以及评级较低的主体债,点差要求也较低,但均要求有5-10BP。与市场印象较为一致的是,城投企业要求的点差相对较低,非城投类债券要求的点差为13.8个BP,而城投债券要求的点差为10.9个BP,低了3个BP。

从区域和行业来看,强势的垄断行业要求的点差倒挂更厉害,安徽、内蒙古和江西可以说是主承销商的绞肉机。电信行业绝对垄断地位,三大运营商对债券票面利率追求基本可以说到了极致,往往在同等级存单利率的基础上还要下降30-50个BP,但是部分主承销商仍然趋之若鹜。以贵州茅台为代表的食品饮料行业,不缺钱自然发债的时候也是吹毛求疵,平均点差在62BP,如果发个10年期的债券,一级市场投资者浮亏在6%左右。

区域上,投资不过山海关,东北加上贵州的企业发债时要求相对较低,上海、北京、广东作为经济大省,企业资质相对较好自然要求较高的点差,但是江西、安徽和内蒙古企业要求很高,这的确有点出人意料。事实上,这些省份能发债的企业较少,可以说是小山村的丑媳妇,傲娇的不行,自然也把自己的脾气养上去了。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有