2019-07-20 04:54 来源:融100 编辑:融仔

7月18日,纽交所上市公司宜人金科旗下数字财富管理平宜人财富发布了首份《大众富裕人群资产配置策略指引》(以下简称《策略指引》),围绕3000万大众富裕人群的理财痛点,《策

7月18日,纽交所上市公司宜人金科旗下数字财富管理平宜人财富发布了首份《大众富裕人群资产配置策略指引》(以下简称《策略指引》),围绕3000万大众富裕人群的理财痛点,《策略指引》为其“量身定制”了一份以资产配置为核心,以资产保值增值为目标,以专业数字财富管理平台为工具的理财宝典。

《策略指引》的发布,预示着3000万大众富裕人群正在进入资产配置时代,作为这一时代的开创者和先行者,宜人财富希望通过宜信13年来的行业深耕,客户洞察,专业能力,为大众富裕人群定制财富,定格幸福。

需求爆发与服务“荒地”

伴随着中国经济近年来持续10%的增长速度,中国个人财富规模也在不断增加。而在这当中,大众富裕人群已经快速崛起为一股社会的中坚力量,而与他们财富积累同步的却是不同生命周期下个性化理财需求急剧爆发,但是理财服务能力“平均化”的窘境,大众富裕人群的理财市场遭遇服务“荒地”。

在中国,大众富裕人群基数大概在3000万人上下,其可投资金融资产大约在百万级以上,千万级以下,他们所分布的行业遍及金融、互联网、房地产、服务业和文化娱乐等。这个人群的主要组成是年龄在30-55岁之间,超过50%以上受过高等教育的社会中坚力量。

宜人财富认为,作为社会发展的“稳定器”和中国经济结构转型的“驱动力”,大众富裕人群的财富管理需求转变应该受到市场的高度重视。服务好大众富裕人群理财需求的核心是要立足于这个人群的全生命周期的特点和偏好,其财富管理诉求是投资与生活的交集。

短期看,大众富裕人群往往是整个家庭生活的管理者,保持稳定现金流是维持家庭生活质量的关键;中期看,大众富裕人群是消费升级的主力军,关键场景的大额支出需要在金额和时点上有保障;长期看,大众富裕人群需要对自己的养老和对子女的教育负责,如何保持购买力是关键。

而满足大众富裕人群“短、中、长期”理财需求的关键词就是“配置”二字。宜人金科董事会主席、CEO唐宁在发布会上表示,“宜信最早将资产配置理念引入并落地中国,并在财富管理行业的第一战场,即为高净值超高净值人群提供资产配置服务取得了阶段性成功。利用多年服务高净值超高净值人群所积累的丰富经验,开辟财富管理第二战场,服务大众富裕人群”。

覆盖全周期需求

整体来看,大众富裕人群对财富诉求可分为短、中、长期三部分,应按全生命周期特点和风险偏好,配置相应的资产类别;短期看,保持稳定现金流、优化家庭生活质量是关键;中期看,部署资本市场组合,特别是权益类投资可创造更大收益;长期看,强调动态股债配置、叠加保险传承规划,可实现养老、子女教育等终极美好生活目标。

凭借着多年来积累的强大投资能力、国际化能力和科技能力,宜信把服务于高净值、超高净值人群的丰富经验整理并提炼出来提供给大众富裕人群。

针对大众富裕人群的独特诉求,宜人财富在《策略指引》中建议,应以跨地域国别配置,跨资产类别配置,以基金定投、基金组合的方式进行长期投资。即,通过短期的现金和类固收资产、中长期的组合投资、永续的保险与传承方案,帮助大众富裕人群实现提升生活质量、养老、子女教育、传承等里程碑式的人生目标。

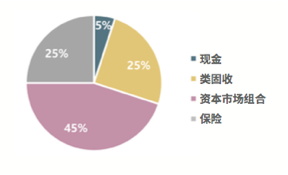

具体来说,宜人财富给出的大众富裕人群标准配置方案是:短期资产占比30%。其中,现金占5%,类固定收益占25%。短期资产波动小、收益稳、安全性高,起到平抑投资波动、满足短期生活消费、应急支出等需求;中长期配置资本市场组合占比45%。拉长看,资本市场组合类别波动虽大,但收益远超固收、现金类资产,可帮投资者实现资产增值。

永续的保险与传承解决方案保险占比25%。保险的本质是保护下行风险,同时能解决传承等问题。

宜人财富资产配置比例,来源:宜人财富

事实上,收益预期不合理、缺乏实现合理的资产配置的专业能力不足是当前大众富裕人群投资失败的两大核心原因。在这种情况下,寻找顶级财富管理机构合作要远比 DIY“自己动手”靠谱。因此,能否选择到正确的专业机构以及能落地正确专业配置方案的财富管理机构则成为了大众富裕人群实现自己理财目标首要也最为关键的一环。

7月18日,纽交所上市公司宜人金科旗下数字财富管理平宜人财富发布了首份《大众富裕人群资产配置策略指引》(以下简称《策略指引》),围绕3000万大众富裕人群的理财痛点,《策略指引》为其“量身定制”了一份以资产配置为核心,以资产保值增值为目标,以专业数字财富管理平台为工具的理财宝典。

《策略指引》的发布,预示着3000万大众富裕人群正在进入资产配置时代,作为这一时代的开创者和先行者,宜人财富希望通过宜信13年来的行业深耕,客户洞察,专业能力,为大众富裕人群定制财富,定格幸福。

需求爆发与服务“荒地”

伴随着中国经济近年来持续10%的增长速度,中国个人财富规模也在不断增加。而在这当中,大众富裕人群已经快速崛起为一股社会的中坚力量,而与他们财富积累同步的却是不同生命周期下个性化理财需求急剧爆发,但是理财服务能力“平均化”的窘境,大众富裕人群的理财市场遭遇服务“荒地”。

在中国,大众富裕人群基数大概在3000万人上下,其可投资金融资产大约在百万级以上,千万级以下,他们所分布的行业遍及金融、互联网、房地产、服务业和文化娱乐等。这个人群的主要组成是年龄在30-55岁之间,超过50%以上受过高等教育的社会中坚力量。

宜人财富认为,作为社会发展的“稳定器”和中国经济结构转型的“驱动力”,大众富裕人群的财富管理需求转变应该受到市场的高度重视。服务好大众富裕人群理财需求的核心是要立足于这个人群的全生命周期的特点和偏好,其财富管理诉求是投资与生活的交集。

短期看,大众富裕人群往往是整个家庭生活的管理者,保持稳定现金流是维持家庭生活质量的关键;中期看,大众富裕人群是消费升级的主力军,关键场景的大额支出需要在金额和时点上有保障;长期看,大众富裕人群需要对自己的养老和对子女的教育负责,如何保持购买力是关键。

而满足大众富裕人群“短、中、长期”理财需求的关键词就是“配置”二字。宜人金科董事会主席、CEO唐宁在发布会上表示,“宜信最早将资产配置理念引入并落地中国,并在财富管理行业的第一战场,即为高净值超高净值人群提供资产配置服务取得了阶段性成功。利用多年服务高净值超高净值人群所积累的丰富经验,开辟财富管理第二战场,服务大众富裕人群”。

覆盖全周期需求

整体来看,大众富裕人群对财富诉求可分为短、中、长期三部分,应按全生命周期特点和风险偏好,配置相应的资产类别;短期看,保持稳定现金流、优化家庭生活质量是关键;中期看,部署资本市场组合,特别是权益类投资可创造更大收益;长期看,强调动态股债配置、叠加保险传承规划,可实现养老、子女教育等终极美好生活目标。

凭借着多年来积累的强大投资能力、国际化能力和科技能力,宜信把服务于高净值、超高净值人群的丰富经验整理并提炼出来提供给大众富裕人群。

针对大众富裕人群的独特诉求,宜人财富在《策略指引》中建议,应以跨地域国别配置,跨资产类别配置,以基金定投、基金组合的方式进行长期投资。即,通过短期的现金和类固收资产、中长期的组合投资、永续的保险与传承方案,帮助大众富裕人群实现提升生活质量、养老、子女教育、传承等里程碑式的人生目标。

具体来说,宜人财富给出的大众富裕人群标准配置方案是:短期资产占比30%。其中,现金占5%,类固定收益占25%。短期资产波动小、收益稳、安全性高,起到平抑投资波动、满足短期生活消费、应急支出等需求;中长期配置资本市场组合占比45%。拉长看,资本市场组合类别波动虽大,但收益远超固收、现金类资产,可帮投资者实现资产增值。

永续的保险与传承解决方案保险占比25%。保险的本质是保护下行风险,同时能解决传承等问题。

宜人财富资产配置比例,来源:宜人财富

事实上,收益预期不合理、缺乏实现合理的资产配置的专业能力不足是当前大众富裕人群投资失败的两大核心原因。在这种情况下,寻找顶级财富管理机构合作要远比 DIY“自己动手”靠谱。因此,能否选择到正确的专业机构以及能落地正确专业配置方案的财富管理机构则成为了大众富裕人群实现自己理财目标首要也最为关键的一环。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有