2019-07-20 01:39 来源:融100 编辑:融仔

最近,港股市场回暖,保险板块行情快速上升,板块指数6月至今已涨超10%。马云曾经说过“未来将进入大数据时代,数据是第一生产力”,当今所有企业的科技变革最为核心的便是数据

最近,港股市场回暖,保险板块行情快速上升,板块指数6月至今已涨超10%。马云曾经说过“未来将进入大数据时代,数据是第一生产力”,当今所有企业的科技变革最为核心的便是数据。

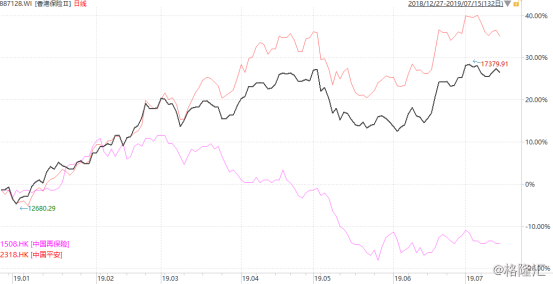

而在国内保险上市企业中有一家数据上具备独特优势的企业——中国再保险(1508.HK)。该企业至今经营了接近70年的再保险业务,数据积累的深度和广度极为突出。但是反观股价,近期却创出了新低。

(资料来源:wind)

拨开云雾便是机遇,投资需要捕抓变化,变化触发重估,中国再保险的财产再保险业务迎来的发展机遇或将成为公司重估的核心因素。下文主要以中国再保险财产再保险业务作为切入,分析公司的投资价值。

国内最具成长性市场,市场增长稳定释放

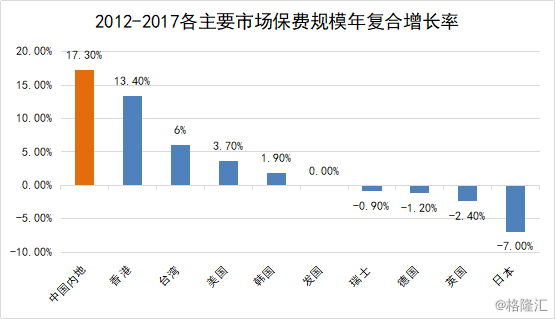

近年来,中国保险市场被公认为全球最具成长性的市场。根据Axco数据,中国内地2012-2017年保费规模复合增长率达到17.3%,远高于世界其他主要经济体增速。

(资料来源:Axco数据库)

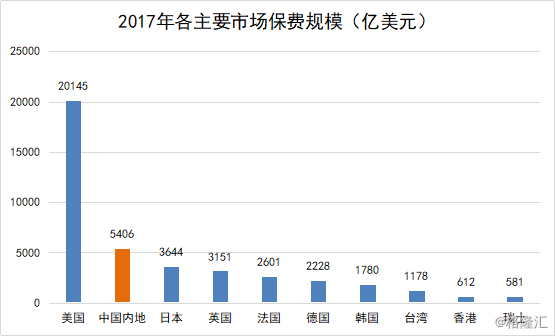

保持较高增速同时,国内的市场空间依然非常巨大。从保费规模来看,中国市场为世界最大且增长最快的直保市场之一:2017年美国保费规模为全球最高,达到20145亿美元,而中国内地保费规模为全球第二,仅为5406亿美元,约为美国市场的27.0%;从保险密度和保险深度来看,中国市场具备巨大增长潜力,2017年中国内地的保险密度和保险深度分别约为全球平均水平的33%和66%。

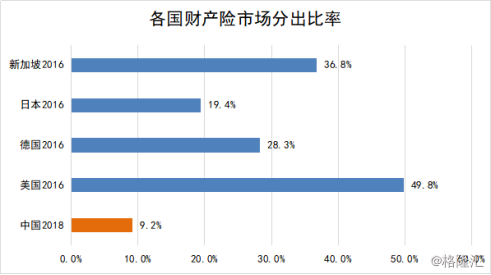

进一步聚焦到国内再保险市场,我们可以从直保市场向再保市场分出保费的规模和分出率两个维度进行观察。在分出保费规模方面,2016年至2018年中国财险市场分出保费分别为909亿元、961亿元和1088亿元,年复合增长率为9.4%;在分出率方面,2018年中国财险市场分出率为9.2%,远低于英美等发达经济体财险市场分出率。

(资料来源: Axco及评级机构发布数据)

上述数据告诉我们,虽然国内财险市场分出率较低,但由于分出保费规模处在稳定上升的趋势,国内财产再保险市场呈现十分突出的成长性。这意味着,若分出率快速提升,财产再保险市场将享受直保行业增长与分出率提升的双重利好,蛋糕必然越做越大,行业快速成长可期,这是一个基本的大逻辑。

值得注意的是,行业分保率的提升如今正迎来催化剂。过去我国财险行业分保率的提升主要受制于车险业务占比过高,而车险业务规模庞大且风险相对分散,显著压缩财险市场分出需求。然而这一因素正在发生反转,财产险市场非车险业务快速发展,无疑将再次激发我国财产再保险市场的成长性,中国再保险作为国内再保险行业龙头和奠基者将全面分享市场快速发展带来的机遇。

非车险“赛道”进入蓝海,行业潜能或迎爆发

财险市场可分为车险和非车险两个不同“赛道”,长期以来我国一直在车险“赛道”奔跑,主要原因为:一是交强险对车险的长期支持;二是汽车作为国内最大的支柱性消费品之一,需求巨大;三是普通民众对车险的保险意识远高于其他险种。

(资料来源:中国银保监会,美国保险监督官协会)

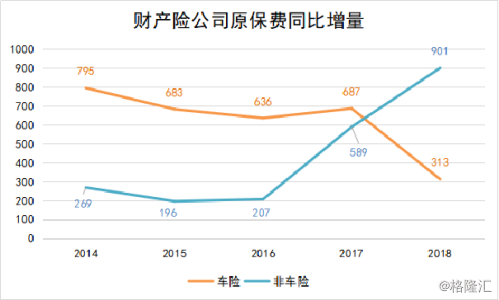

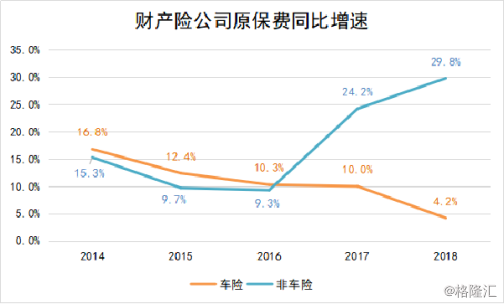

截至2018年末,我国车险市场规模占财险行业比重约为72.2%,但参考美国等成熟市场的业务结构,车险占比未来将持续下降,非车险占比将有较大的提升空间。

值得注意的是,整个市场结构正在向成熟市场的方向发展:一是车险比重正在快速下降;二是非车险增速及增量均超越车险,成为财险市场增长的主要动力。

(资料来源:中国银保监会)

上图明显可以看出,非车险正逐渐替代车险成为未来财险行业的主要“赛道”。两幅折线图背后的故事是:直保公司受车险保费增速下降与普遍经营亏损的影响,纷纷加大非车险业务拓展力度;同时非车险业务也更加受益于政府职能转变、财政补贴、投资和消费需求拉动等积极因素的影响,带动非车险业务高速增长。

最近,港股市场回暖,保险板块行情快速上升,板块指数6月至今已涨超10%。马云曾经说过“未来将进入大数据时代,数据是第一生产力”,当今所有企业的科技变革最为核心的便是数据。

而在国内保险上市企业中有一家数据上具备独特优势的企业——中国再保险(1508.HK)。该企业至今经营了接近70年的再保险业务,数据积累的深度和广度极为突出。但是反观股价,近期却创出了新低。

(资料来源:wind)

拨开云雾便是机遇,投资需要捕抓变化,变化触发重估,中国再保险的财产再保险业务迎来的发展机遇或将成为公司重估的核心因素。下文主要以中国再保险财产再保险业务作为切入,分析公司的投资价值。

国内最具成长性市场,市场增长稳定释放

近年来,中国保险市场被公认为全球最具成长性的市场。根据Axco数据,中国内地2012-2017年保费规模复合增长率达到17.3%,远高于世界其他主要经济体增速。

(资料来源:Axco数据库)

保持较高增速同时,国内的市场空间依然非常巨大。从保费规模来看,中国市场为世界最大且增长最快的直保市场之一:2017年美国保费规模为全球最高,达到20145亿美元,而中国内地保费规模为全球第二,仅为5406亿美元,约为美国市场的27.0%;从保险密度和保险深度来看,中国市场具备巨大增长潜力,2017年中国内地的保险密度和保险深度分别约为全球平均水平的33%和66%。

进一步聚焦到国内再保险市场,我们可以从直保市场向再保市场分出保费的规模和分出率两个维度进行观察。在分出保费规模方面,2016年至2018年中国财险市场分出保费分别为909亿元、961亿元和1088亿元,年复合增长率为9.4%;在分出率方面,2018年中国财险市场分出率为9.2%,远低于英美等发达经济体财险市场分出率。

(资料来源: Axco及评级机构发布数据)

上述数据告诉我们,虽然国内财险市场分出率较低,但由于分出保费规模处在稳定上升的趋势,国内财产再保险市场呈现十分突出的成长性。这意味着,若分出率快速提升,财产再保险市场将享受直保行业增长与分出率提升的双重利好,蛋糕必然越做越大,行业快速成长可期,这是一个基本的大逻辑。

值得注意的是,行业分保率的提升如今正迎来催化剂。过去我国财险行业分保率的提升主要受制于车险业务占比过高,而车险业务规模庞大且风险相对分散,显著压缩财险市场分出需求。然而这一因素正在发生反转,财产险市场非车险业务快速发展,无疑将再次激发我国财产再保险市场的成长性,中国再保险作为国内再保险行业龙头和奠基者将全面分享市场快速发展带来的机遇。

非车险“赛道”进入蓝海,行业潜能或迎爆发

财险市场可分为车险和非车险两个不同“赛道”,长期以来我国一直在车险“赛道”奔跑,主要原因为:一是交强险对车险的长期支持;二是汽车作为国内最大的支柱性消费品之一,需求巨大;三是普通民众对车险的保险意识远高于其他险种。

(资料来源:中国银保监会,美国保险监督官协会)

截至2018年末,我国车险市场规模占财险行业比重约为72.2%,但参考美国等成熟市场的业务结构,车险占比未来将持续下降,非车险占比将有较大的提升空间。

值得注意的是,整个市场结构正在向成熟市场的方向发展:一是车险比重正在快速下降;二是非车险增速及增量均超越车险,成为财险市场增长的主要动力。

(资料来源:中国银保监会)

上图明显可以看出,非车险正逐渐替代车险成为未来财险行业的主要“赛道”。两幅折线图背后的故事是:直保公司受车险保费增速下降与普遍经营亏损的影响,纷纷加大非车险业务拓展力度;同时非车险业务也更加受益于政府职能转变、财政补贴、投资和消费需求拉动等积极因素的影响,带动非车险业务高速增长。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有