2019-07-21 02:02 来源:融100 编辑:融仔

市场龙头,名头大,责任也大。市场情绪乐观时,龙头是探路先锋,决定着行业空间与边界;市场情绪悲观时,龙头则是庇荫所,所谓天塌了,个子高的顶着,龙头在,信心就在。 在

市场龙头,名头大,责任也大。市场情绪乐观时,龙头是探路先锋,决定着行业空间与边界;市场情绪悲观时,龙头则是庇荫所,所谓天塌了,个子高的顶着,龙头在,信心就在。

在网贷行业,陆金所是第一龙头,是风向标,也是擎天柱。行业本已风雨飘摇,若陆金所也撤了,网贷行业还撑得住么?

假如要退,真正理由是什么?

面对退出传闻,陆金所(陆金所控股有限公司)并未正面回应,只侧面道“旗下陆金服(上海陆金所互联网金融信息服务有限公司,简称陆金服,作者注)P2P业务正积极响应和配合监管‘三降’要求,现有产品与客户权益不受影响。”

假如要退,有何理由呢?

内部贡献大小不是理由,蚊子腿也是肉; 网贷负面舆情多发,挡不住陆金服的脚步,从历史上看,即便出现过债转风波,出借人对陆金服的信心从未更改; 至于备案前景渺茫,于陆金服更不是问题,只要还有备案,哪怕最终只有两家,陆金服必占其一。在我看来,最大的理由可能在战略层面,即对平安集团而言,网贷业务失去了牌照协同价值,或者说,即便获得备案,也只是一块毫无差异性的牌照罢了。

把网贷一分为二,一端是放贷,对应放贷牌照;一端是投资,对应资管牌照。平安集团是全牌照机构,哪个都不缺。就拿投资端来看,除银行和保险牌照外,平安旗下还有平安信托、平安证券、平安资产管理、平安大华基金以及平安融资租赁等牌照可做投资业务。

从牌照差异性上看,P2P的优势在于轻资产运营,定位于纯粹的信息中介,不消耗资本金。例如,截止2018年末,陆金服的注册资本只有1亿元,所有者权益也只有1.075亿元,却可管理千亿规模。相比之下,其他的资管牌照,太消耗资本金了。

所以,尽管P2P问世以来争议不断,但平安还是一头扎进去,并长期保持第一名。现在之所以传出退出的消息,应该与P2P不再是不消耗资本金的纯粹信息中介有关。

2019年4月份,财新披露了一份备案文件,从中不难看出监管对于网贷行业有了新的管理思路,如开始对网贷平台提出注册资本金、一般风险准备金和出借人风险补偿金等要求:

注册资本,区域P2P不低于5000万元,全国性P2P不低于5亿元; 一般风险准备金,区域P2P按撮合余额的1%提取,全国P2P按照3%提取; 出借人风险补偿金,区域P2P按借款项目金额的3%提取,全国P2P按6%提取。照此标准看,千亿余额,需要计提风险准备金30亿、出借人风险补偿金60亿,合计90亿元。

这90亿资金给到银行,一样可以做到千亿规模,做P2P还有什么额外价值呢?退出算了。

撤出网贷,于平安“损伤”几何

从业务层面看,撤出网贷,于平安集团影响几何呢?分别看一下:

1、营收价值几何?

从资金端看,网贷是资管业务的分支。2018年末,陆金服平台借贷余额1097亿元,在网贷行业占比14%,在平安集团内部,仅占平安资管总规模的3.8%。

2018年,陆金服全年实现营收30亿元,实现净利润0.11亿元,在平安金融科技与医疗科技板块占比0.14%,在集团层面占比仅为万分之0.9,低到可忽略不计。

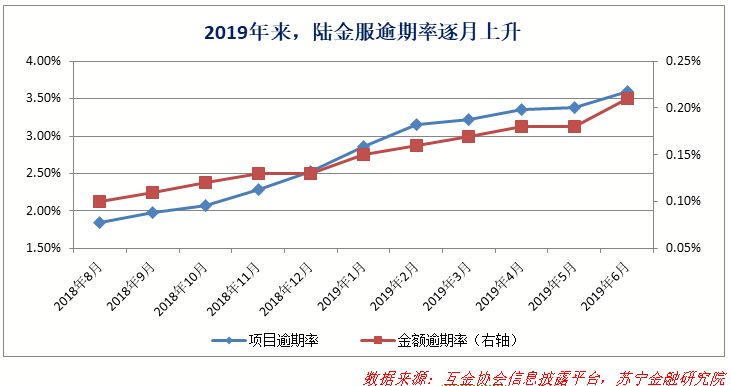

从逾期率数据看,2019年6月末,陆金服项目逾期率3.6%,金额逾期率0.21%,逐月递增,会进一步削弱其营收贡献。

2、流量价值几何?

2018年末,平安集团核心金融业务个人客户数(持有平安集团旗下核心金融公司有效金融产品的个人客户,非注册用户概念)1.84亿,全年新增超过四千万,其中超过三分之一是来自五大生态圈(金融服务、医疗健康、汽车服务、房产服务、智慧城市)的互联网用户。

同期,平安集团金融科技与医疗科技公司(即集团层面扣除核心金融公司板块)互联网用户数(此处指注册用户)4.77亿,同比增长24.5%。

与之相比,2018年陆金服累计新增出借人不足24万,在千万级、亿级用户群中,亦可忽略不计。

3、于陆金所控股的战略价值几何?

2018年,陆金所控股完成C轮融资,投后估值394亿美元。网贷是陆金所控股的核心单元之一,退出网贷,对陆金所控股估值甚至以后的上市进程,有没有实质性影响呢?

2018年末,陆金所控股的活跃投资用户超过1100万,而陆金服累计出借人数仅为84万,占比7.6%;资产管理规模3694亿元,其中网贷板块1097亿元,占比30%。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有