2019-07-17 16:35 来源:融100 编辑:融仔

渤海人寿前行无忧重疾 承保年龄:30天-50周岁;比较平淡无奇 保障期限:终身 ;是的,只有终身,没有定期,比起目前的主流产品比如光大永明超级玛丽、昆仑健康保2.0、光大永明进

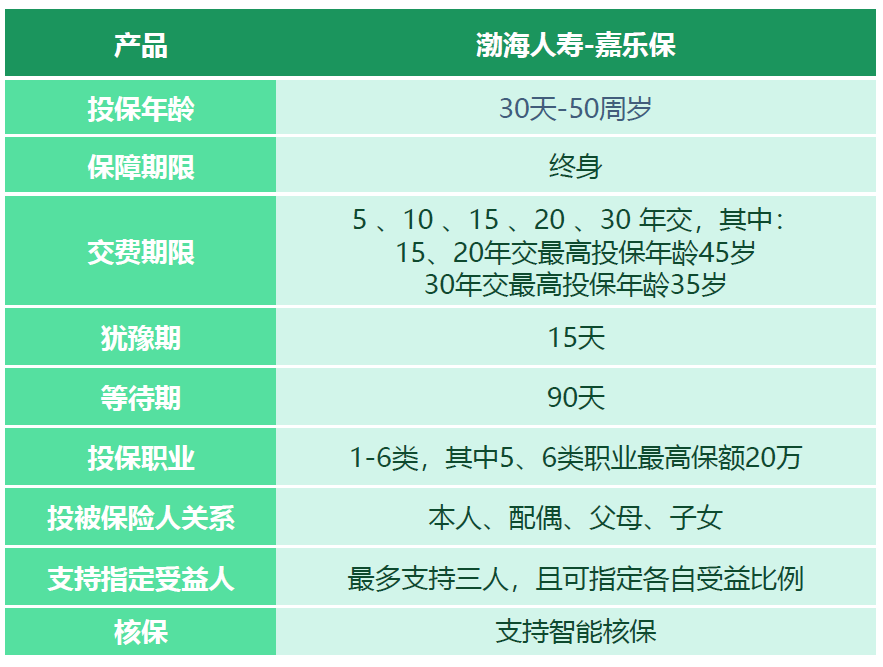

渤海人寿前行无忧重疾

承保年龄:30天-50周岁;比较平淡无奇

保障期限:终身 ;是的,只有终身,没有定期,比起目前的主流产品比如光大永明超级玛丽、昆仑健康保2.0、光大永明进化者算是一个劣势,但是这个特征我们一会说

最长缴费期:20、30年(35岁以下可选);也就是说投保年龄+交费时间最大可以到65岁,未来的退休年龄,合格标准

投保职业:1-6类职业均可投保。投保规则上的小惊喜,5-6类可以投,虽然只有20万,但是依然惊喜,这个我们一会重点讨论

嘉乐保身故责任

渤海人寿前行无忧的身故保障为必选,包含两项:身故返保额或返保费。虽然没有定期保障有点不灵活,但是我们其实可以看成产品特点,也可以说是卖点。任何保障,做到极致都有卖点,很明显,嘉乐保的身故责任,就是卖点之一,算是产品设计之初就考虑好的一个基因。

嘉乐保癌症二次赔付责任

和主流产品一样,癌症赔付后三年间隔期,若首次并非癌症,则确诊非癌症180天的间隔期后,可以赔付癌症。

1、重疾保额60岁前额外赔付50%

阶段性重疾保额额外赔付,这个是友邦aia港险最开始设计出来的责任,保障核心年龄段的保额充足(其实是弥补分红型保单前期保额低的缺口),被再保公司引入国内后各家开始研究跟进。

较早出现的是国华好医保重疾险中前十年额外重疾保额的责任,后面康乐2019、光大超级玛丽、达尔文超越者、健康保2.0包括弘康健康一生2019a的升级中都看到了额外的保额赔付。

这项责任,派派君非常喜欢。这切实解决了年轻人在最需要保额而购买力又跟不上的时候的保障问题。嘉乐保不但额外给付的比例在一众重疾险中最高,且在保障时段上更佳有优势,不论什么年龄投保,60岁前保额额外50%,妥妥的赠送了一个到60岁的定期重疾啊。

举个栗子,小肥今年30岁,买了50万的渤海嘉乐保,30年时间内,只要重疾理赔,就按75万赔偿,相当于加保了一份30年25万的纯重疾险。交30年保30年25万的重疾,定期成本每年1000块左右是跑不掉的。绝对的亮点~

2、重疾保额最高70万

嘉乐保, 前行无忧最高保额

这可能是最吸引我的第二个点,普遍来说各家保险公司目前免体检保额都在50万左右,遇到开门红活动再保支持可以做到80万,嘉乐保开放到了70万最高的免体检保额,算上他的60岁前额外50%,最高的免体检保额105万,给人惊喜的保额。不用搞重疾产品组合了,直接一款产品搞定。

3、中轻症保障升级

首先是保额递增,30%50%每次增幅5%,虽然我不觉得这玩意有啥用,但是平安福总拿轻症赔付后重疾保额递增来说事,我在想,一次性赔付了不好么?50%保额的中症(很多平安福的轻症算中症),不比再次患重疾靠谱的多么?

而且中症病种上也是有诚意的,渤海嘉乐保的中症25种疾病,包含“中度急性心肌梗塞” 和“中度脑中风” 。尤其中度急性心肌梗塞,中症包含的产品稀缺。还将轻症“慢性肾功能衰竭”移至中症,理赔条件不变,保额增加。蛮有诚意

1、绑定身故返还保费或者赔付保额

不知道大家记不记得达尔文1号这个产品,这个产品就是典型的绑定身故责任的重疾产品,卖的还是不错的。但是价格上面的劣势被利益的演算冲淡,渤海绑定的身故责任也有这个特点,即便加了身故责任,价格依然很便宜,加价不多,这个就相对有吸引力,但是,确实丧失了保障灵活性。

2、只有终身保障一个选项

前面论述过,这可能是在产品设计之初就设定好的一个思路,在我们实际的销售过程中,购买终身重疾的人还是很多的,从一般人的角度来看,70岁后患重疾的概率更高,更需要保障,这个观点没毛病。

专业人士一般喜欢把自己的投资理财能力放在一个相对高的利率假设上,比如6%左右。而一般人则相对没那么客观,或者过高,比如主投p2p的10%以上;或者过低,根本存不下钱,不如强制储蓄。

因此购买终身型就成了他们的选择,绑定身故返还,似乎是这类人建立一笔寿险资产的方式,这么看来也没什么毛病。

但是未免有点不灵活,尤其是还绑定了身故返还,更佳不灵活了。

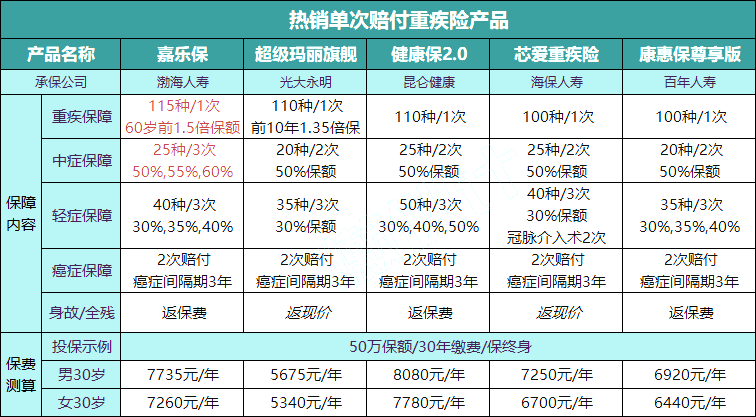

又到了喜闻乐见的重疾产品力大pk的时间

主流产品pk

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有