2019-07-13 23:47 来源:融100 编辑:融仔

2019年6月26日,弘阳地产(1996.HK)发布公告,内容关于发行于2022年到期金额为2.5亿美元的10.5%优先票据。 此次的融资对公司而言可谓恰逢其时。近期,境内经过一季度的宽松环境后开

2019年6月26日,弘阳地产(1996.HK)发布公告,内容关于发行于2022年到期金额为2.5亿美元的10.5%优先票据。

此次的融资对公司而言可谓恰逢其时。近期,境内经过一季度的宽松环境后开始边际收紧,部分大型房企的融资渠道或受限;而境外债券市场受中美元首会谈、美联储暗示降息等利好因素影响,新发行较为活跃。

综合之下,企业融资逐渐转向海外,今年1-5月份,房企融资海外债占比达到23.1%,票面利率均值为8.91%,累计融资352.14亿美元。加上6月份,融资总额接近400亿美元。

弘阳地产抓住了6月FOMC会议后受美联储鸽派利率决议影响走强的美元债市场窗口,在国际宏观事件来临前将此笔美元债券交易推出市场,受到优质国际投资人的热烈追捧。牵一发而动全身,此次的弘阳的优先票据成功发行对公司负债端安全性、业务持续发展以及公司的估值都会带来较为正面的影响。下面具体来看看。

2.5亿美元债发行,债务结构持续优化

弘阳地产在2018年7月12日于香港联合交易所主板成功上市,本次发行是弘阳地产继2018年11月、2018年12月(增发)、2019年2月和2019年4月成功发行美元债券以来,向境外债券资本市场推出的第5笔交易,总计募集资金超12亿美元。

弘阳此次发行的3.25NC2年期债券,到期日为2022年10月3日,本金总额为2.5亿美元,利率为10.5%。此债券发行是弘阳地产首次发行3年期以上债券。经扣除包销折扣及佣金以及有关票据发行的其他估计应付开支,估计票据发行所得款项净额将约为2.4亿美元。

此次融资的买方机构都是资金十分实力雄厚的境外机构。公告显示,弘阳地产及附属公司担保人已经与中金公司、巴克莱、瑞信、国泰君安国际、建银国际、中银国际、招银国际、海通国际、香江金融、汇丰及摩根士丹利订立购买协议,内容有关票据发行。

据悉,面对近期较为波动、供给量大、竞争性交易多的市场情况下,本次美元债账簿峰值接近12亿美元,实现了逾4.8倍超额认购。这体现了公司优质的信用水平获得了境外投资者的普遍认可。而对于公司自身而言,较为稳定的信用水平有利于公司保持融资通畅。

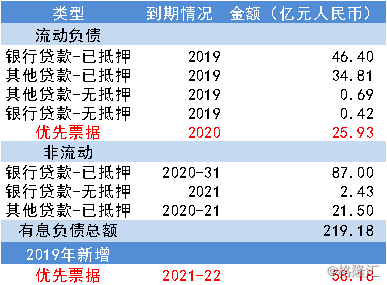

本次弘阳地产在关键时期成功发行债券,对拉长公司债券期限、优化债务结构具有重要意义。根据最新财务报表可见,公司的有息债务主要分为三个部分:银行贷款、其他贷款及优先票据。

截至2018年年底,弘阳的贷款结构中,银行贷款约136.25亿元,其为公司主要贷款来源,既开发贷,占有息负债总额比重约为62%;而其他贷款共约57亿,占比约为26%;最后为优先票据既境外美元债共25.93亿元,占比约为12%。

从整体来看,公司的债务结构一直较为健康。截至2018年年底,现金及等价物共122.9亿元,远远足够覆盖2019年需偿还的银行及其他贷款。

但可以看到,进入2019年公司共有25.9亿元于2020年到期的优先票据于2019年12月3日进入提前回售期,因此公司将这部分债务计入流动负债。目前提前回售概率较低,但存在置换的需求。2019年,多次发行债券后,公司约融得58.2亿元(未扣除发行费用),足以覆盖今年到期的外债置换,并剩余充裕的资金投入业务发展。

而截至2019年5月,公司累计合约销售规模达到203.4亿元,预计回款接近150亿元;同时根据中指数据统计,公司今年前5月累计拿地金额达到94亿元,总体符合以往公司60%回款用于拿地,30%回款投入工程的计划。

结合2019年以来通过美元债新增的资金,即使偿还所有短期债务,公司下半年仍有有超过50亿进行业务发展,可预期公司600亿合约销售目标较大概率实现。

安全边际提升,机构认可或助推估值

弘阳发行境外优先票据被各大境外机构认购并认可,核心标志是评级机构对公司的债务评级保持良好以及新债务发行的债务利息持续下降。

上市近一年来,弘阳地产获得了境内外多家评级机构的评级。境外方面,弘阳地产分别于2018年10月、2018年11月及2019年4月获得惠誉“B”、标普“B”及联合国际“BB-”的国际信用评级,且展望正面;境内方面,弘阳集团于2019年6月获得了联合信用“AA+”及中诚信“AA+”的主体评级,并展望稳定。

而从票面利率上看,公司的优先票据利率也在稳定下降。这充分显示了境内外专业评级机构对公司信用的高度认可,也让投资者对公司未来在境内外资本市场的更多表现表示期待。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有