2019-11-04 07:57 来源:融100 编辑:融仔

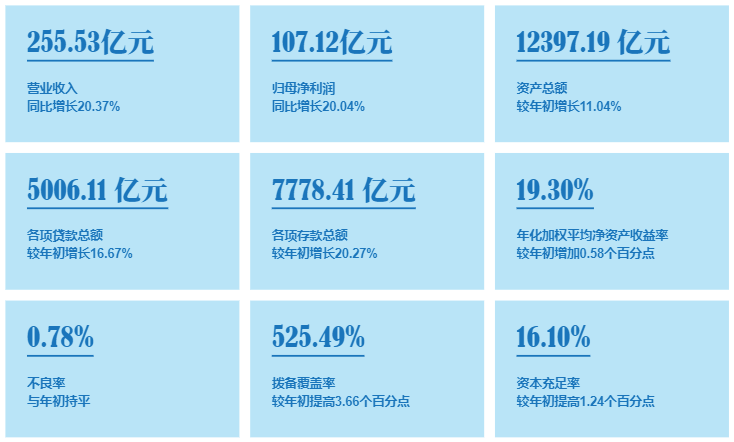

宁波银行(002142.SZ)此前发布的财报显示:2019年前三季度,营收合计255.53亿元,同比增长20.37%。实现归母净利润107.12亿元,扣非后归母净利润107.16亿元。 上市以来,宁波银行的持续成

宁波银行(002142.SZ)此前发布的财报显示:2019年前三季度,营收合计255.53亿元,同比增长20.37%。实现归母净利润107.12亿元,扣非后归母净利润107.16亿元。

上市以来,宁波银行的持续成长能力已经得到资本市场的公认,三季度较高的营收和利润增长已经在市场预期内。更值得关注的内容,在于结构性的持续优化。

在总资产规模、经营效益、资产质量以及在金融支持实体经济和普惠金融方面实现平衡。

资产规模稳步增长:资产总额较年初增加1232.96亿元,各项存款总额较年初增加1311.20亿元。

盈利能力提升:ROE较年初提升0.58个百分点,净利差较上年末提升0.18个百分点。

核心监管指标持续向好:不良率水平维持低位,贷款损失准备计提力度加大,各项资本充足率均有提升。

加大对实体经济和小微企业信贷投放力度:贷款总额首次突破5000亿关口,2019年第二期小型微型企业贷款专项金融债券成功发行,总规模70亿元,募集资金将全部用于小型微型企业贷款,为小微企业提供金融服务。

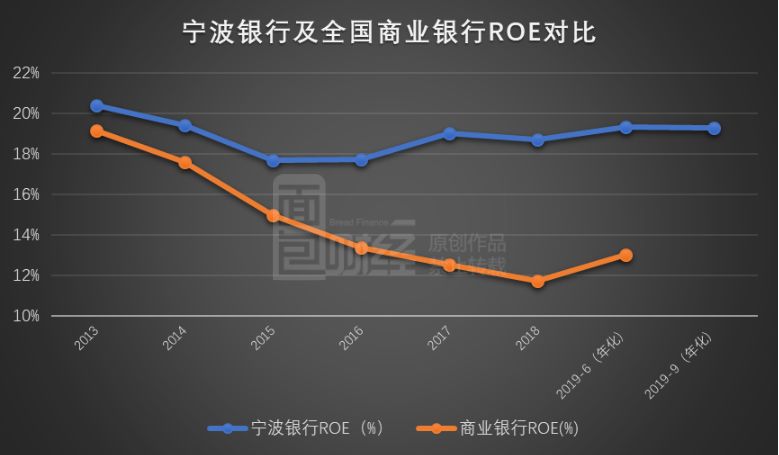

可持续成长:ROE保持行业领先

宁波银行受到资本市场认可,一个很重要的原因在于长期保持领先于行业的资产收益率。

银行相对于其他行业来说是个高杠杆行业,而衡量银行盈利能力的资产收益率(ROE)的参考价值甚至比净利润还重要。

然而在过去几年,整个银行业存在一个普遍现象:净资产收益率和总资产收益率持续回落。

统计数据显示:2013年到2018年,全国商业银行ROE从19.17%下降至11.73%,降幅超过7个百分点。尽管2019年上半年全国商业银行的年化ROE水平回升至13.02%,但整体仍处于下降趋势。也许在行业收益率普降的同时,更加可以体现出个体的差异性。

财报显示,截止2019年9月末,宁波银行前三季度加权平均净资产收益率(年化)为19.30,虽然较上年同期下降1.73个百分点,但与上年末相比,提升了0.58个百分点。

较高的资产收益率加上资产规模的稳定增长,使得宁波银行在过去多年保持了持续增长的能力。

2011年三季末至2019年三季末,营收从57.06亿元增长至255.53亿元,增长约3.5倍。归母净利润由同时期25.57亿元增长至107.12亿元,增长约3倍。

成长性与盈利性的差异,虽然有一定的外部因素,但也与银行的经营策略有直接关联。从长期的收入结构对比中,可以发现,收入结构优化是宁波银行维持成长性的一个重要原因。

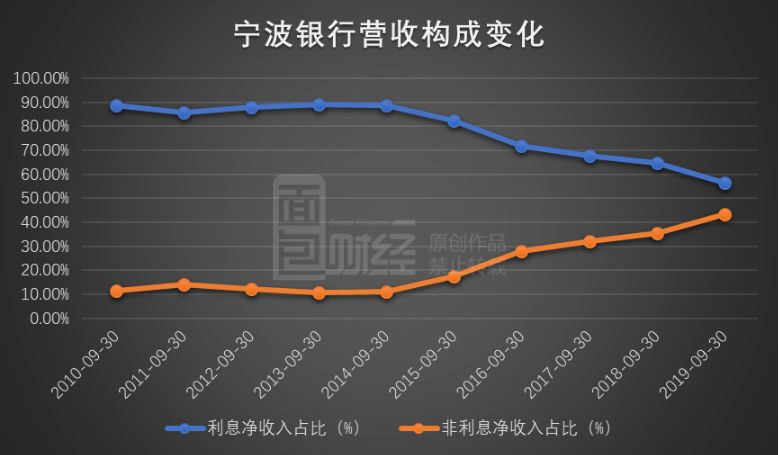

非利息净收入占比持续增加,净利差温和增长

目前,大多数银行普遍以利息净收入为主,而提升非利息收入则是当下各家银行共同改善的方向,宁波银行在这一方面的改变尤为明显。

从宁波银行的营收构成可以发现,2015年以来,公司的利息收入占比逐年递减,而非息收入占比则不断提升。

历史数据显示:2015年三季报之前,宁波银行营收中利息净收入占比长期保持在80%以上,非利息收入则在20%以下。近几年,公司的营收结构变化较为明显,非利息净收入占比从2014年三季末的11.19%提升至2019年三季末的43.51%。

三季报显示:报告期内,宁波银行践行轻型银行战略,进一步聚焦于“轻业务”、“轻管理”和“轻运营”,并通过大力拓展各利润中心的轻资本业务,促进业务结构不断优化,资本内生能力持续增强。

从今年第三季度的营收构成来看,非利息净收入中占比较大的是手续费及佣金净收入和公允价值变动净收益。其中,手续费及佣金净收入为21.49亿元,较上年同期增长49.28%,在第三季度总营收中占比达22.95%。公允价值变动净收益为17.56亿元,较上年同期增加25.79%,在第三季度总营收中占比18.76%。

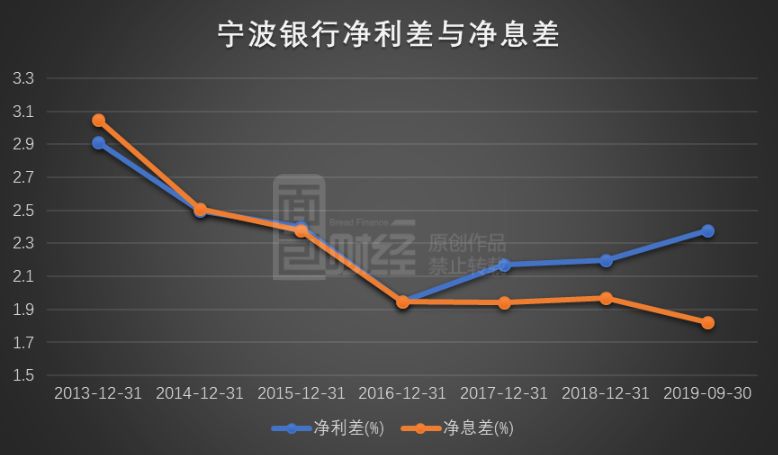

除了营收结构上的巨大改变,息差与利差的变化也值得关注。

财报显示,截止2019年9月末,宁波银行的净利差为2.38%,较上年末提升0.18个百分点。净息差为1.82%,较上年末下降0.15个百分点。

三季报显示,公司净息差下降与新准则计算口径有关。如果剔除新准则切换影响,同口径下净利差与净息差分别为2.31%和2.04%。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有