2019-11-01 10:17 来源:融100 编辑:融仔

文 丨明 明债券研究团队 报告要点 近期债券市场调整幅度较大,数据真空期内猪价快速上涨、货币政策操作静默引发市场对通胀和政策预期的变化。我们认为近期利率的快速上行已经

文丨明明债券研究团队

报告要点

近期债券市场调整幅度较大,数据真空期内猪价快速上涨、货币政策操作静默引发市场对通胀和政策预期的变化。我们认为近期利率的快速上行已经有所超调,后续调整也难以突破前高,而利率上的越快则机会来的越快,过快调整后配置机会逐步凸显。

近期债券市场经历了大幅调整,债券急跌背后猪价快速上涨起到了推波助澜的作用。基本面数据信息缺失而猪肉价格大幅上涨,加之央行迟迟不操作TMLF、公开市场操作也连续多日暂停,利率出现急跌背后是猪价快速上涨导致市场逐步修正前期的CPI预期以及货币政策保持静默引发的市场情绪宣泄。

明年CPI同比破4%概率很大但破5%概率较小。若按农业部提到的年底前生猪产能有望探底回升的假设,一旦出现生猪存栏环比降幅持续收窄、猪价环比涨幅有所放慢,养殖户和猪企的出栏意愿又将反转,我们认为猪价可能在明年年中到三季度前后触顶。随着猪肉价格和环比增速都创历史新高,我们对CPI增速也进行调整, CPI同比大概率破4%,但难破5%;高点在明年1月份,预计在4.5%左右,此后缓慢回落,下半年年CPI将快速回落。

根据仅由猪价上涨带动的CPI上行来进行利率交易赢面并不大。首先,CPI猪肉分项与利率走势相关性已经很弱。其次,全面的通胀难以出现,利率和货币政策都需要回归基本面。事实上,当前的猪肉价格变化并不能反映经济周期,无论从经济基本面还是货币政策变化角度都不能支撑利率大幅上行。

资产荒再持续,利率调整即机会。金融供给侧改革持续推进和“房主不炒”落实到限制房地产融资,从严控非标、到打破中小银行刚兑、再到一系列限制房地产融资的政策出炉,回归基本面的疲弱和监管的不放松,资产荒仍然将持续。而相比于CPI,货币政策会更关注经济基本面下行压力和PPI低位运行,货币政策走向宽松仍然是大势所趋。因而CPI持续高涨只是影响债市的节奏,CPI明年一季度逐步回落后货币宽松的政策空间将重新打开。近期利率的快速上行已经有所超调,后续调整也难以突破前高3.43%,而利率上的越快则机会来的越快,过快调整后配置机会逐步凸显。

正文

近期债券市场经历了大幅调整,债券急跌背后猪价快速上涨起到了推波助澜的作用。10月24日开启了一轮利率债急跌,至10月30日利率债出现了超10bps的大幅调整,今年以来月底数据真空期市场大幅调整较为少见,即便是在利率调整幅度较大的2月、4月、8月和9月,月底利率调整的幅度都较为有限,基本面数据信息缺失而猪肉价格大幅上涨,加之央行迟迟不操作TMLF、公开市场操作也连续多日暂停,利率出现急跌背后是猪价快速上涨导致市场逐步修正前期的CPI预期以及货币政策保持静默引发的市场情绪宣泄。

猪价推升CPI预期是不是走得太远?

今年以来市场对猪价上涨的幅度和节奏预期都明显不足,在9月CPI同比摸到3%之前,市场普遍讨论的是CPI能不能破3%,或者破3%还能有多高,但10月份以来猪肉价格快速上涨后市场对CPI的预期大幅提高,能不能破4%成为最保守的问题,有观点认为CPI将破5甚至破6。而市场参与者对猪价和CPI增速的预期调整也是造成10月底最后一周空头情绪宣泄、利率大幅调整的主要原因。随着猪肉价格和环比增速都创历史新高,我们对CPI增速也进行调整,但我们认为CPI同比破4%概率很大但破5%概率较小。

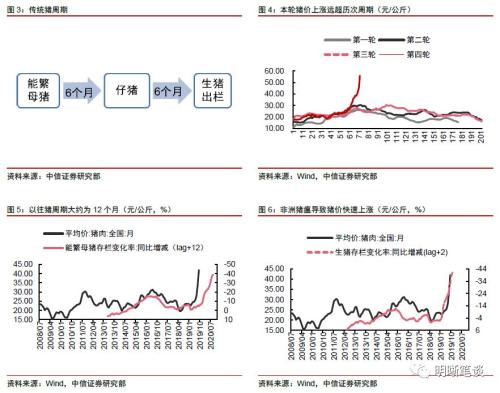

猪价上涨已经突破了典型猪周期,对猪价的预判更加困难。首先从猪价角度看,2006年~2018年的三轮猪周期价格上涨的幅度和节奏差异不大,但本轮猪价上涨的幅度已经远远超过历次猪价高点,要对后续猪价上涨幅度进行预判难度很大。其次,猪价上涨的节奏也不同于传统猪周期,后续猪价企稳回落的节奏大概率也将区别于以往猪周期。在典型的猪周期中,从能繁母猪的培育到仔猪生产培育到生猪出栏大约10~12个月左右时间,以往能繁母猪存栏变化同比变化与猪肉价格存在12个月左右的领先之后关系,但2018年以来猪价上涨启动要早于以往猪周期启动阶段,重要也是由于非洲猪瘟导致的生猪存栏锐减。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有