2019-10-23 21:36 来源:融100 编辑:融仔

分析师的 共同覆盖——动量溢出效应的根源 文献来源: Ali U, Hirshleifer DA. Shared Analyst Coverage: Unifying Momentum Spillover Effects[J]. Journal ofFinancial Economics (JFE), Forthcoming, 2019. 推荐原因: 如果

分析师的共同覆盖——动量溢出效应的根源

文献来源:Ali U, Hirshleifer DA. Shared Analyst Coverage: Unifying Momentum Spillover Effects[J]. Journal ofFinancial Economics (JFE), Forthcoming, 2019.

推荐原因:如果两个公司在经济上相互关联或者具有相似的基本面,那么关于一个公司的信息也与另一个公司相关。如果投资者或者分析师对关联公司的相关信息存在反应不足,那么就会产生跨公司的收益可预测性,通常称作动量溢出效应。通过分析师的共同覆盖可以识别股票之间的联系,我们发现关联股票(Connected-stock,CS)动量因子能够产生1.68%的月度alpha(t=9.67)。在控制了关联股票动量后,行业、地域、客户、上下游产业以及技术等动量因子都变得不显著或者为负向。我们的研究表明之前研究所发现的动量溢出效应都可以用一个统一的现象来解释,即分析师的共同覆盖。

1

背景

如果某个公司的投资者或者分析师的注意力是有限的,那么该公司的价格就可能对于其他公司的信息反应缓慢。从而,基本面相似或者相连的公司就会产生动量溢出效应,即一个公司的过去收益能够预测另一个相关或者相似公司的收益。很多文献通过各种指标衡量公司间的联系,并且验证了这种溢出效应,例如同一行业,同一地理位置,通过供应链相连,技术相似等。

在本文中,我们提出动量溢出效应实际上是分析师共同覆盖所带来的。分析师的共同覆盖可以有效衡量公司之间的基本面联系,因此可以用来研究动量溢出效应的根源。首先,由于在跟踪相关公司时的信息互补性,分析师倾向于同时覆盖基本面相互关联的公司。其次,分析师关联能够识别出独立的一对关联公司,而不像其他研究那种将公司划分为不同的组别。例如,同一行业或者地域的公司相互之间的联系并不是完全相同。最后,由于一对关联公司被共同覆盖的分析师数量并不是一个0-1变量(相比之下,两个公司是否在同一个行业内是0-1变量),公司关联的程度可以使用共同覆盖的分析师数量来更加精确地衡量。因此,我们可以使用与特定公司有共同分析师的数量作为关联公司的权重,这在其他行业、地域等溢出效应中是难以实现的。

2

数据

本文使用所有NYSE, NASDAQ及NYSE MKT上市公司数据。使用IBED文件识别通过共同分析师覆盖而相联系的股票。在每月末,如果至少一个分析师同时覆盖了两只股票,我们将其定义为“相联”。如果分析师在过去12个月内发布了至少一次FY1或FY2的盈利预测,则认为该分析师覆盖该公司。我们剔除了价格低于5美元的股票以避免市值小、流动性差的股票对结果的影响。会计、地理、部门数据来自于COMPUSTAT。客户-供应商关系数据来自于Andrea Frazzini网站。使用Google专利数据来识别公司之间的技术联系。

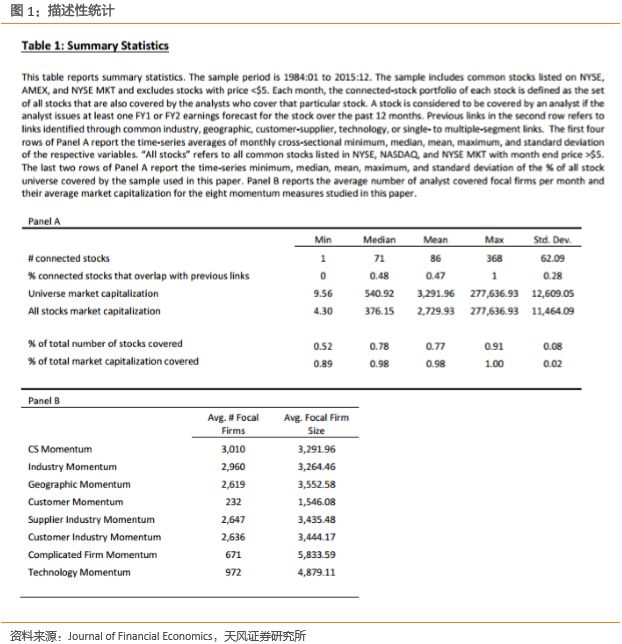

下图为关联股票的描述性统计。平均每个公司通过分析师覆盖与86个股票相互关联。其中大约一半的关联与之前的研究有所重叠。这也与我们的猜测相一致,分析师倾向于覆盖经济上相互关联的公司。此外,在我们样本中股票的市值相对较大,因为分析师倾向于覆盖大公司。我们的样本包括了全体股票市值的98%,全体股票数量的77%。

3

结果

3.1 基本面联系

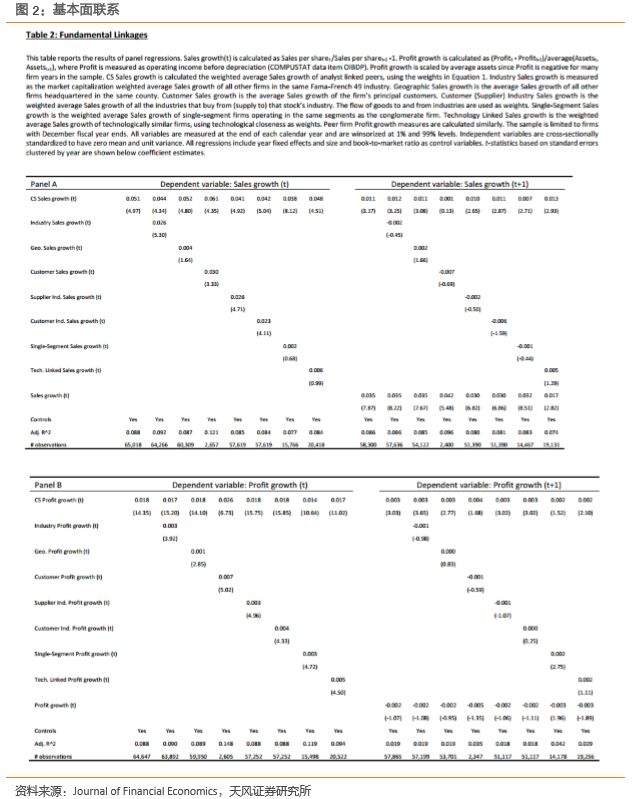

我们首先检验了第一个假设,即分析师共同覆盖的公司具有相似的基本面。具体地,我们将公司的营业收入及盈利增长指标对其同类公司的平均增长指标进行回归。回归中均控制了年度、规模、账面市值比影响,结果如下图所示。表A显示,公司与其同类公司具有强同期相关性。

3.2 关联股票动量效应

我们下面进行收益预测性检验。本文研究的主要变量是关联股票组合的过去收益率。特别地,在每月末,对于每个股票i,计算其关联股票收益为该月其所有关联股票的加权平均收益。

本文检验了历史CS RET与股票未来收益之间的关系。具体的,在每月末按照CS RET分位数将股票分组,计算下月市值加权及等权组合收益。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有