2019-10-18 22:29 来源:融100 编辑:融仔

经济观察网 记者 李晓丹 实习记者 贾新荥 9月的宏观数据再次反映出需求和生产疲弱,需求放缓压力和结构性问题并存。 价格数据值得关注,9月CPI同比增速突破3%,但“猪通胀”难掩

经济观察网 记者 李晓丹 实习记者 贾新荥 9月的宏观数据再次反映出需求和生产疲弱,需求放缓压力和结构性问题并存。

价格数据值得关注,9月CPI同比增速突破3%,但“猪通胀”难掩工业领域的通缩压力,PPI同比持续走负,录得近三年来的低位;PMI仍在磨底,1-9月制造业投资同比增速继续回落。与此同时,内外部需求依然趋弱,民营企业信用利差依然处于高位。四季度经济将面临更大压力,如何“稳增长”,仍是当前经济的首要问题。

由《经济观察报》发起的“经济观察报月度观察”,每月进行一次。本次共有32家机构参与月度宏观数据预测。

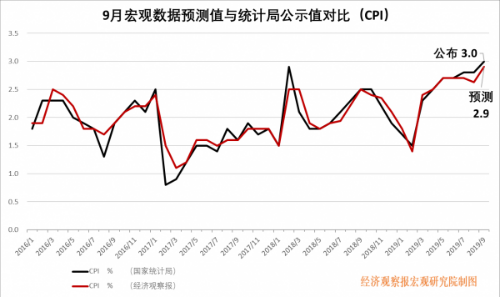

“猪通胀”

CPI公布值(同比):3.0%

CPI预测值(同比):2.9%

民生证券首席宏观分析师解运亮点评:

猪价上涨带动9月CPI同比破3。食品价格上涨11.2%,影响CPI上涨约2.21个百分点,其中猪肉价格影响CPI上涨约1.65%。非食品价格上涨1.0%,涨幅有所回落。CPI出现结构性上涨态势。

猪价对CPI冲击或持续至明年一至二季度。9月能繁母猪存栏量同比下降38.9%,相比8月多降1.5%,未来猪通胀压力仍然较大。此外,由于非洲猪瘟影响仍在持续,叠加农村剩余劳动力紧缺因素,猪肉补库存存在一定压力,短期内猪肉难有回落空间。预计猪肉价格上涨对CPI的冲击将持续到明年一二季度,受此影响,明年春节CPI可能上升到3.5%以上。

供给受限引起的结构性通胀对货币政策的影响不宜高估。剔除猪肉上涨及其带动的食品类价格上涨,CPI上涨压力整体不大。9月核心CPI同比1.5%,核心通胀一直保持低位。

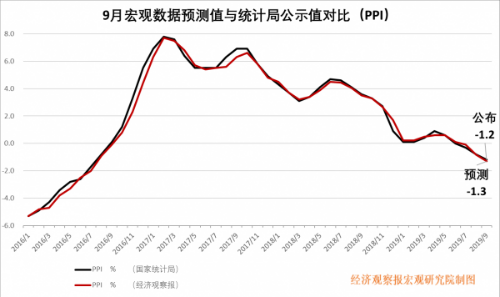

受需求疲弱拖累

PPI公布值(同比):-1.2%

PPI预测值(同比):-1.3%

国盛证券首席宏观分析师熊园点评:

9月PPI同比持续走负,主要受高基数和需求疲弱拖累。9月PPI同比-1.2%,低于前值-0.8%,为近三年来的低点。9月PPI环比0.1%,高于前值的-0.1%,6月以来首次转正。PPI环比好转主要受沙特石油设施遇袭影响,9月原油价格环比上涨4%。但整体看这一环比涨幅仍明显低于去年同期的0.6%和近五年均值的0.3%,反映需求仍较疲软。分行业来看,黑色金属、石油化工行业增速下滑较大,食品、有色、电子行业同比较上月回升。

综合考虑翘尾因素和内外需,预计PPI将继续回落,四季度末再度小升。随着基建加码和2015年供给侧改革以来上游行业的成本刚性,本轮PPI下行幅度总体较为有限。

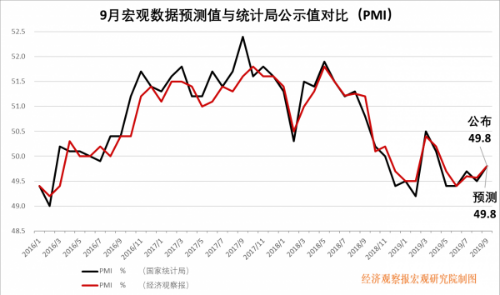

PMI磨底仍在持续

PMI公布值:49.8%

PMI预测值:49.8%

国泰君安研究所全球首席经济学家花长春点评:

9月制造业PMI较8月小幅回升0.3个点达49.8%,连续5月位于荣枯线下,分项指标较8月多数出现改善,提升主因需求相关指标回暖,其中新订单指数在历时4个月后重回荣枯线上;制造业去库进程延续,9月原材料库存指数小幅回升至47.6%,或受新订单以及采购量回升带动。企业表现出现同步改善,仅大型企业位于荣枯线上,中小型企业虽有好转,但仍位于收缩区间,企业分化延续。

9月PMI虽然反映基本面下行压力趋缓,企稳边际苗头初显,但受外部不确定性高企以及内部动能疲弱影响,本轮PMI磨底短期仍将延续。在地产趋势性下行,外部不确定性提升下,经济下行压力依然不小,短期底或将延续至明年一季度。

制造业投资增长动能仍弱

固投公布值(累计同比):5.4%

固投预测值(累计同比):5.4%

民生银行高级宏观分析师王静文点评:

1-9月投资累计同比增速较1-8月回落0.1个百分点至5.4%。在专项债发行和前期大量批复的项目落地提振下,9月基建投资增速继续小幅回升,托底“稳增长”。1-9月制造业投资同比增速继续回落至2.5%,为有统计数据以来的最低水平。考虑到去年同期基数较高,且8月工业企业利润继续下滑,制造业投资增长动能仍弱。

此外,1-9月房地产开发投资同比增速持平于10.5%,显示出较强韧性。9月受季节效应、房企融资受限加速推盘以及房贷利率挂钩LPR落地前购房需求提前释放影响,商品房销售有所改善,带动资金来源中定金及预收款、个人按揭贷款增速提升,支撑了9月地产投资韧性。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有