2019-09-28 21:47 来源:融100 编辑:融仔

红筹这么简单的事情,千万别弄复杂了。 本文来源于金杜研究院,通过问答形式,将复杂问题简单化,直指核心,带您轻松解密红筹、抓住红筹的本质与重点问题。 作者 | 胡静律师

红筹这么简单的事情,千万别弄复杂了。

本文来源于金杜研究院,通过问答形式,将复杂问题简单化,直指核心,带您轻松解密红筹、抓住红筹的本质与重点问题。

作者| 胡静律师

来源| 金杜研究院(ID:KWM_China)

1

什么是红筹?

1.“红筹”的法律内涵是什么?

“红筹”本身并不是一个法律概念,法律法规并没有对“红筹”进行界定,更多的是一种坊间提法,是一种形象的、对在境外上市的中概股(red chip)的相关称法。除非特别说明,本文中所称“红筹”,均指“小红筹”结构。“大红筹”及“小红筹”的区别请见下文第4点。

2.为什么要搭建红筹结构?

从当前市场来看,最直接的原因是:红筹结构实现了资本运作承载主体的变更。

红筹结构中,上市发行以及融资主体不再是境内公司,而是境外特殊目的公司(多为开曼公司)。进一步而言,由于资本运作主体为境外主体,红筹结构具备了如下天然优势(列举一二为例):

● 回避了境内证券市场的种种条件和门槛,使得中国权益企业实现境外间接上市,适用境外证券市场的监管要求,享受门槛较低较简捷的上市程序,并拓展了资本运作的可选市场,享受中外资本市场差异化红利。

● VIE结构可在一定情况下,回避境内法律法规对部分行业外资准入的禁止/限制性规定。

● 境外公司治理方式带来更灵活的员工激励、类别股等制度空间。

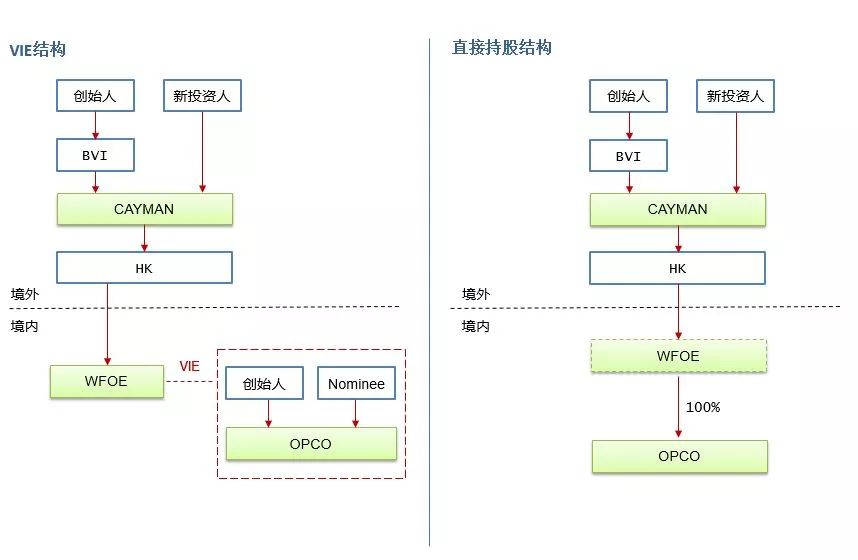

3.红筹结构=VIE结构?

答案为:否。

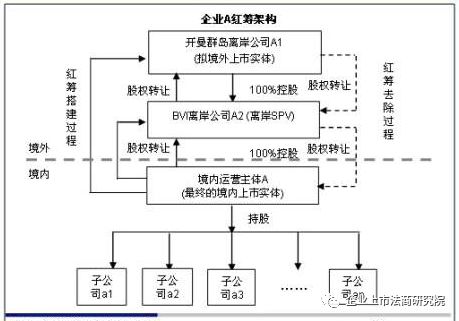

红筹结构的本质是以搭建境内外结构的方式实现中国[1]境内权益(更常见的是股权)被境外主体合并的一种股权架构,VIE结构[2]属于红筹结构的其中一种常见架构,红筹结构还有另外一种主要形式与VIE结构对应,即直接持股架构。

以上图为参照,红筹结构最核心步骤是:①创始团队层层设立BVI公司/开曼公司/WFOE -----> ②使用WFOE收购或通过控制性协议合并境内运营主体(一般为持牌主体)。

当然,搭建红筹结构过程中,根据不同项目的具体情况和诉求,将涉及外管登记、原股东境外落地、资金流转、关联并购问题、税务成本(e.g.最近大热的开曼实质法)等各方面的具体细节和设计,结构和步骤相对复杂和全面。后续的问答系列中我们将进一步讲解。

4.“大红筹” v.s. “小红筹”

“大红筹”与“小红筹”的区别主要是在于控股股东境外投资形式的不同。

“小红筹”更多地是指以自然人控股、通过个人境外投资搭建的红筹结构;“大红筹”则多见于以境内法人境外投资形式搭建的红筹结构。当涉及到控股股东以境内法人境外投资的形式搭建红筹结构时,应特别注意避免被认定为“大红筹”的可能。

“大红筹”来源于1997年颁发的“红筹指引”[3],具体规定可见脚注。为简便起见,在上文红筹结构的语境下,“大红筹”指的是境外公司由“中资公司”[4]控股的红筹结构,大红筹企业在境外上市,需由中资控股股东负责向人民政府和证监会提交审批申请。

可见,“大红筹”的核心要素是“中资”以及“控股”,但法规并未对这两个要素作出进一步的界定。“中资”是否限于国资、“控股”如何衡量,在搭建红筹架构时应具体考量,以免被认定为“大红筹”结构而增加审批等合规风险。

5.近年来红筹结构的典型新特点

这些年随着国内法规及资本市场的变化,红筹结构也从最早比较单一的结构出现了更多进阶发展,以下我们简单列举几点,在后续的问答中将详细讲解:

● 37号文时代。2005年11月1日实施的《关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005]75号,下称“75号文”)霸屏了近10年,一度是红筹业务最关键的操作法规。2014年7月14日,国家外汇管理局发布《关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号,下称“37号文”),废止了75号文,并针对市场变化重新对境外投资进行了梳理,对境外投资的外管登记流程和要求进行了一定调整,红筹全面进入37号文时代。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有