2019-07-11 15:27 来源:融100 编辑:融仔

社保就是社保,绝对不能通过投资股票或其他理财方式来代替。 确实80后的理财思想越来越活络,他们比传统的中老年人有更丰富的理财知识。很多人尝试过股票交易,试图以股票投

社保就是社保,绝对不能通过投资股票或其他理财方式来代替。

确实80后的理财思想越来越活络,他们比传统的中老年人有更丰富的理财知识。很多人尝试过股票交易,试图以股票投资作为稳定养老金方式的方法行不行呢?

实际上,投资股票风险很大,即使专业机构也会亏本。美国很多企业建立的401K企业年金制度。美国企业年金投资于企业股票的比例高达62%。很多企业的企业年金都是通过投资自己企业股票的方式,实现基金的稳定运行的。可是随着安然公司和雷曼兄弟公司的倒闭,让他们所属职工的企业年金亏损严重。因此,美国对企业年金投资本企业股票比例做了限制。

目前看起来,投资部分股票确实很好,有的股票每年的分红利率都能达到4%上下,相当于三年期以上的银行大额存单定期或者储蓄国债利率了。但是股票风险非常大,有时候一旦进入熊市就是几年的时间。如果那时候我们急用钱,可就亏大了。

我们国家规定任何一支基金投资于单一股票的比例不得超过基金净值的10%。主要目的就是通过分散投资,降低风险。

不要看社保不起眼,它却是最保险的

注:这篇文章主要分析职工基本养老保险。

灵活就业人员缴费,按照目前的养老保险缴费情况,山东省(包括青岛市)2019年养老保险最低缴费基数是3270元,缴费比例20%,每月需要交纳654元,一年就是7848元,20万元差不多能够交纳养老保险20年了。

缴纳养老保险20年,未来养老金待遇会有多少呢?

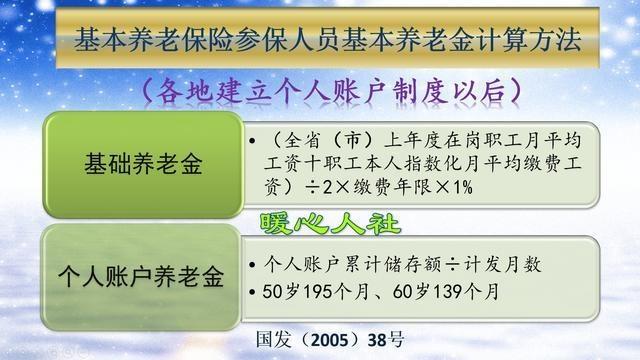

我们目前的养老金计算公式是全国统一的,主要包括基础养老金和个人账户养老金两部分。

基础养老金,等于退休时上年度在岗职工的月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。60%基数缴费20年,退休基础养老金是16%的退休上年度社会平均工资。

个人账户养老金,等于退休时个人账户的余额除以退休年龄确定的计发月数。一般进入个人账户的钱数,就是缴费基数的百分之八。如果缴费20万元至少会有8万元左右进入个人账户。每年国家都会统一公布记账利率,过去几年都在7%~8%之间,2016年是8.31%。假设个人账户记账利率跟工资增长率一致的话,缴费20年个人账户就可以领取8.29%的退休上年度社会平均工资。

两项合计是24%的退休上年度社会平均工资。如果未来社平工资达到1万元的话,这部分养老金就是每月2400元。

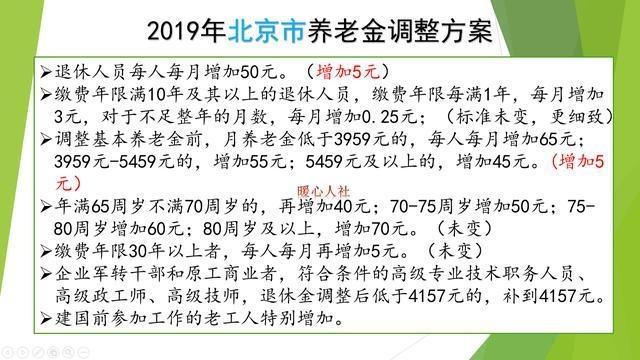

不过这仅仅是退休后的开始。每年我们的养老金都会根据国家的正常调整机制,有国务院发布通知,有各省市确定实施方案来进行增加的。比如北京市2019年养老金调整方案最少增加190元。退休几年后,养老金会很快增涨至3000元甚至更高。

所以,退休后每年我们的养老金都会增加。养老金增加是国家根据物价增长情况和社会平均工资增长情况来进行调整的。肯定能够保证老年人的生活,而且年龄越大会有额外的倾斜调整。

很明显,缴纳养老保险更划算。未来养老金会更高,更有保障,也会一直供养到去世为止。不像自己投资理财,一切都是不确定的。

如果有20万元,年轻人可以在缴纳社保的基础上投资股票,通过投资股票实现自己财富快速增长。不过随着年龄越大,应当逐渐从股票市场这样的高风险市场退出来,逐渐转化为存款或者国债等低风险产品。年纪大了之后,千万不要想着高收益、高回报,一定要把安全性放到第1位,保障老年之后有稳定的养老金待遇。这才是最为合理的理财方式。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有