2019-09-01 16:29 来源:融100 编辑:融仔

文/观察君 碧桂园还是那个领跑者,在市场的四季交替、晦明更变中,它甚至称得上是最稳健的领跑者。 近期发布的2019年Q2财报,让外界看到了“两个”碧桂园。普罗大众、吃瓜群众

文/观察君

碧桂园还是那个领跑者,在市场的四季交替、晦明更变中,它甚至称得上是最稳健的领跑者。

近期发布的2019年Q2财报,让外界看到了“两个”碧桂园。普罗大众、吃瓜群众都看得懂的,是高增长、高股息的碧桂园——上半年,碧桂园营收2020亿元,同比增长53%;毛利549亿元,同比增长57%;净利润231亿元,同比增长41%。同时,碧桂园宣布的中期股息每股22.87分,折算到港币、以全年计,按22日(中期业绩发布当日)的股价,碧桂园的股息率已经超过5%。

增长还有高股息,难怪碧桂园股价在27日出现大涨。(已经拆分上市的碧桂园服务,近期也是涨势迭起)

其实,在中期业绩中可以看到的,那个作为行业领跑者的碧桂园,只是其一。还有一个碧桂园,是稳健程度被严重低估的碧桂园,那个一直强调“行稳致远”的碧桂园。

在以“房住不炒”为基调的地产政策的持续转向中,碧桂园未来一段时间内的业绩,依然清晰可判,确定可期。看销售回款率,在中期业绩发布会上,碧桂园总裁莫斌介绍,上半年权益去化率达65%,权益物业销售现金回笼约2659.4亿元,回款率达94.3%。2019年下半年,碧桂园权益可售资源4820亿元。莫斌表示,下半年将灵活合理推出货量,保持业绩稳健增长。

由于融资受限,现在很多房企都是狠抓销售回款,大有不惜一切代价的意味,但高回款率,却一直都是碧桂园的独特标识——从2016年到2018年,这三年,碧桂园的销售回款率分别为92%、90%、91%。一般来说,因为体量不大、灵活性方面的优势,中小型房企的回款率高于龙头房企是正常现象,对于碧桂园这种龙头房企来说,坚持高回款率,意味着要在高质量运营上投入更多,也意味着在市场风向陡转之时,能够获得控风险意义上的“超额回报”。

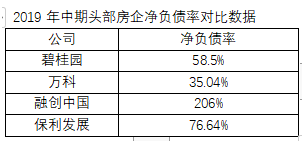

碧桂园不仅很稳,而且不是今天才稳。除了长期稳定在90%以上的高回款率,碧桂园的净借贷比也一直很稳——自2007年上市以来,碧桂园的净借贷比就一直被控制在70%的红线之下,截至今年6月底,碧桂园净借贷比仅为58.5%,同比下降了0.5个百分点,这个水平,是远远优于多数龙头房企的。这也说明,规模增长和负债管控,在碧桂园这里从来都不是选择题。

如果说碧桂园当下有什么变化,那就是在“房住不炒”的高压态势下,碧桂园更加追求绝对的稳健。今年上半年,碧桂园现金回款2771亿元,连续第三次在年中实现正的净经营性现金流。这也使得碧桂园目前的在手现金达到约人民币 2,228.4 亿元,而同期碧桂园的有息负债总额约为3318.89亿,其中,需于一年以内偿还的有息债务为1139.2亿。什么叫绝对稳?在业绩稳健增长的同时,碧桂园现金余额对于短期有息债务的覆盖比例近2倍,此外,碧桂园还有未使用的授信额度人民币3,133亿元。

碧桂园坚持在稳中谋进、行稳致远,在地产企业的转型潮中同样也有所体现。碧桂园的转型,基本上是基于现有优势的转型,而又不失其作为一家龙头房企的格局——2018年,碧桂园服务(物业)的营收仅次于排名第一的绿城服务,增速则力压前者,而在机器人和现代农业领域,这两个领域不仅直接切入产业升级、未来市场和社会需求庞大,而且,碧桂园知名度最高的建筑机器人,与地产业务的协同效应显著、能力开放空间确定,至于现代农业,我国农业发展基础薄弱,而规模化的红利将持续释放。

剧烈起伏,在地产这个行业从来不是新鲜事,就像我们的股票市场从来没有什么真正的“股神”一样,地产行业也没有什么“节奏大师”,有的只是对市场的敬畏和未雨绸缪。

一直很稳的碧桂园,显然也不是“节奏大师”——从销售回款率到净借贷比,碧桂园对底线的把控一直都是行业主流水平之上的存在。一家企业稳不稳,更多是由基因决定的,对市场节奏的把握,犹如股市投资者所谓的“盘感”,充其量只是锦上添花。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有