2019-08-21 21:54 来源:融100 编辑:融仔

PE市场报价小幅下跌,尽管国内石化装置开工维持较低负荷,但是下游需求表现不佳,石化库存消化缓慢,以及期货低位震荡,难以刺激买家购买积极性,现货市场上涨空间。其中华北

PE市场报价小幅下跌,尽管国内石化装置开工维持较低负荷,但是下游需求表现不佳,石化库存消化缓慢,以及期货低位震荡,难以刺激买家购买积极性,现货市场上涨空间。其中华北市场LLDPE主流报7350-7550元/吨,LDPE主流报8200-8300元/吨,HDPE拉丝主流8700-8750元/吨;华东市场LLDPE主流报7400-7600元/吨,LDPE主流报8200-8300元/吨,HDPE拉丝主流报8700-8750元/吨;华南市场LLDPE主流报7600-7650元/吨,LDPE主流报8600-8700元/吨,HDPE拉丝主流报8900元/吨左右。

PE期货2001合约收于7505,下跌70,跌幅0.92%。当前下游需求低于市场预期,石化库存压力不大但是下降缓慢,以及进口线性成本降至7600附近,压制期货价格,不过国内石化开工维持88%的偏低负荷,8月下旬至9月上旬下游需求仍有利好预期,抑制期货下跌空间,建议目前观望为主,等待下游需求利好兑现择机做多01合约,9月中旬以后供需面偏利空,01合约维持逢高做空思路,仅供参考。

3.上游

WTI 55.23,跌1.87;布伦特59.48,跌1.82。

CFR东北亚:960,涨20;CFR东南亚:860,涨20。

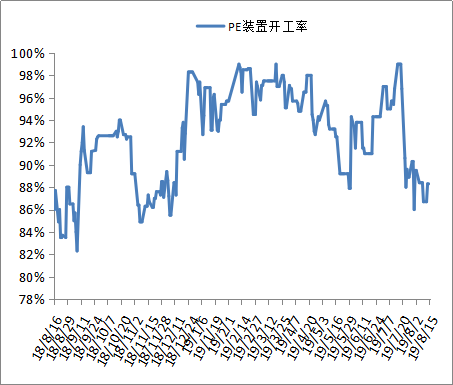

4.国内开工率

国内石化检修涉及产能维持在210万吨左右,PE开工负荷在88.3%附近。虽然部分非计划性检修装置计划下周开车,但是8月中下旬国内仍有装置停车大修,一直持续至9月份下旬,预计国内开工负荷维持较低水平,有利于库存消化。

当前下游需求一般,石化库存消化缓慢,PE市场货源供应正常,尤其是进口成本下降,压制期货低位震荡,对现货利好支撑不足,预计PE市场延续震荡偏弱行情,不过石化开工负荷较低,8月中下旬起华北下游为应对限产会有集中补货,一旦需求提升,PE市场仍有上涨预期。

PP:涨势受阻

今日国内PP期货回落,现货市场涨势受阻小幅跟跌。全球金融市场动荡不安,国际油价暴涨暴跌,期货大跌一度跌破8100大关;期货下跌拖累现货市场,不过PP检修较多,石化继续挺价为主,PP现货跌幅有限。下游需求有好转迹象但并未形成集中性备货,市场成交一般。目前华北市场拉丝主流价格在8500-8600元/吨,华东市场拉丝主流价格在8860-8750元/吨,华南市场拉丝主流价格在8800-9000元/吨。共聚注塑华北主流8550-8600元/吨,华东在8600-8700元/吨,华南在8600-8900元/吨。

PP01合约继续处于震荡区间,油价暴涨暴跌,虽然期价跟随但幅度不大。技术面来看,五日均线向上,MACD绿柱继续收窄,KDJ发散向上,加之PP期价贴水明显有修复空间,PP存在一定反弹预期。不过上方多条均线压制,且上方高点连线有一定阻力,短期震荡纠结走势依然难破。

国际油价

WTI 55.23,跌1.87;布伦特59.48,跌1.82。

主流收于7700-7800(山东),稳定。

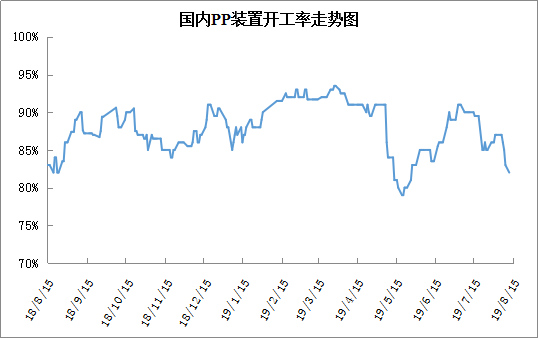

PP开工率走势图

进入8月份PP计划内检修装置及意外停车装置明显增多,PP开工率大幅下降,目前已经降逼近80%,为阶段性低点。后期中旬神华新疆、宁波富德等装置仍有检修计划,预计近期PP继续维持低负荷运行,供应压力不大。

5.后市展望

PP基本面趋好,一方面下游需求虽然尚未明显启动,但是后期有一定好转预期,另一方面PP检修明显增多,目前开工率大幅下降至82%附近,供应压力明显缓解。基本面支撑下PP暂无大跌空间,但需求启动迟缓PP上行动力不足,加之近期宏观面利空不断,预计PP市场震荡偏弱。

◆想要领取《塑料加工原料牌号速查手册》与《薄膜技术问答集锦》(第一期),关注公众号“快塑网”,回复关键字【原料】、【第一期】,就可免费领取!

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有