2019-08-07 23:01 来源:融100 编辑:融仔

国内市场,基本面依然缺乏利多。现货价格相对持稳,但是销售进度偏缓。进口方面,持续高于同期。储备棉成交尚可,但是成交价格不断下挫,以目前进度来看,年度抛储量或达到

国内市场,基本面依然缺乏利多。现货价格相对持稳,但是销售进度偏缓。进口方面,持续高于同期。储备棉成交尚可,但是成交价格不断下挫,以目前进度来看,年度抛储量或达到100万吨。下游消费萎靡不振,尤其是坯布端,库存累积情况严重。中米贸易谈判来看,仍存在不确定性。但是如果出现实质性进展,将对于棉价起到较为明显的提振。总体来看,棉价基本反映基本面疲弱。

国际市场,全球棉市库存上调。北半球来看,美国天气有利于棉花(12200,-275.00,-2.20%)生长。印度方面,增产预期也较强。整体丰产预期浓烈。消费方面,美棉出口数据虽然在7月后半月略有回升,但是,市场关注的中国需求迟迟未能启动。中米贸易谈判进展对于棉价存在较为明显的影响。

操作建议:郑棉1909合约12900-15000区间内逢低做多。

一、行情回顾

7月郑棉大幅下挫后震荡回升。中米贸易谈判预期乐观,但是下游复苏低于市场预期,郑棉在7月9日出现跌停。随后价格寻底震荡,基本面疲弱压制棉价。中米贸易谈判预期乐观再度提振市场,7月下旬之后棉价小幅震荡回升。

7月ICE期棉破位下行,最低跌至61.66美分/磅。全球棉市基本面疲弱,USDA报告利空,需求疲弱,中国持续解除美棉销售合同,棉花价格持续走弱。中米谈判预期转好,7月19日美棉结束弱势,震荡回升。

图:郑棉主力合约走势

数据来源:博易云国信期货研发部

图:美棉主力合约走势

数据来源:博易云国信期货研发部

二、国内市场分析

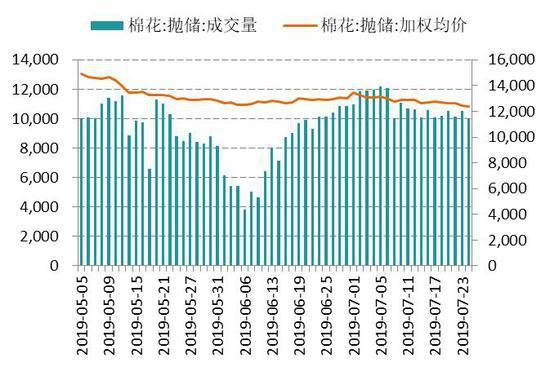

1、储备棉轮出量稳价跌

2019年5月5日储备棉轮出开始,截至截至7月26日,累计计划出库64.29万吨,成交量约57万吨,平均成交率为88.66%。进入7月,储备棉成交量有所下滑,但随后持稳,维持在1万吨的水平,平均成交价格由13400元/吨下降至12500元/吨。市场成交热情仍较高,更青睐于储备棉。预计后期将维持高成交率。储备棉价格对于郑棉仍具有较强的引导性。

图:储备棉成交量及加权均价(单位:吨、元/吨)

数据来源:中储棉花中心国信期货研发部

图:储备棉成交均价与棉花期现价格(单位:元/吨)

数据来源:中储棉花中心国信期货研发部

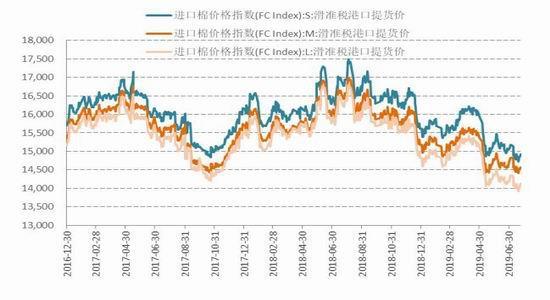

2、进口量增加进口棉价走低

2019年6月我国棉花进口量为16万吨,同比增长59.5%;1-6月进口量为118万吨,累计增长73.4%。2019年月度棉花进口量一直维持较高水平,进口配额的发放以及进口棉价具备一定的优势是导致进口量增加的原因。不过巴西棉和澳棉上市已经到了尾声,保税棉库存上升。后期进口量或有所回落。

图:棉花单月进口量(单位:吨)

数据来源:中国海关国信期货研发部

图:进口棉花价格(单位:元/吨)

数据来源:国信期货研发部

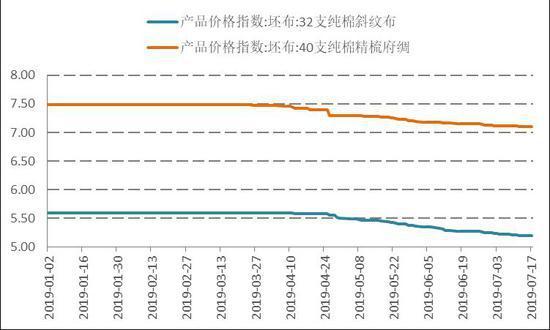

3、坯布库存高企价格存压

6月坯布库存34.36天,同比增加11.19天,环比增加0.26天。实体经济较差,下游消费疲弱。纱线方面尚有短暂恢复,但是坯布端库存不断累积,坯布价格从4月以来持续缓慢下行。厂家在库存压力下,有降价抛货的现象,坯布价格维持弱势。

图:坯布价格(单位:元/米)

数据来源:国信期货研发部

图:坯布库存(单位:天)

数据来源:国信期货研发部

4、纺织品服装出口同比下降

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有