2019-08-03 08:35 来源:融100 编辑:融仔

前不久,一个关于保险的抖音视频火了! “十年交6万,赔5万,这种保险你买吗? ” 这个梗被大家玩嗨了,咋回事? 李先生的妈妈,55岁时,买了一份中国X平的“一诺千金”养老险

前不久,一个关于保险的抖音视频火了!

“十年交6万,赔5万,这种保险你买吗?”这个梗被大家玩嗨了,咋回事?

李先生的妈妈,55岁时,买了一份中国X平的“一诺千金”养老险。

每年交保费6115块,交了10年,总保费61150块。

然后李先生去退保,只能返还58000块。

存十年,一分利息没有,反而还亏了。

年金险不小心就这样上了热搜......

好吧,大家也可以借这个机会来学习一下,免得自己买的时候被坑啊!

我们先来看看原视频

(确实很搞笑......)

来来来,我们先从这四个部分,来说说这个事件为啥火啦~~

01

一诺千金养老险的解剖扒皮

我们先来看看这款不小心“火”了的一诺千金养老险究竟是怎么回事。

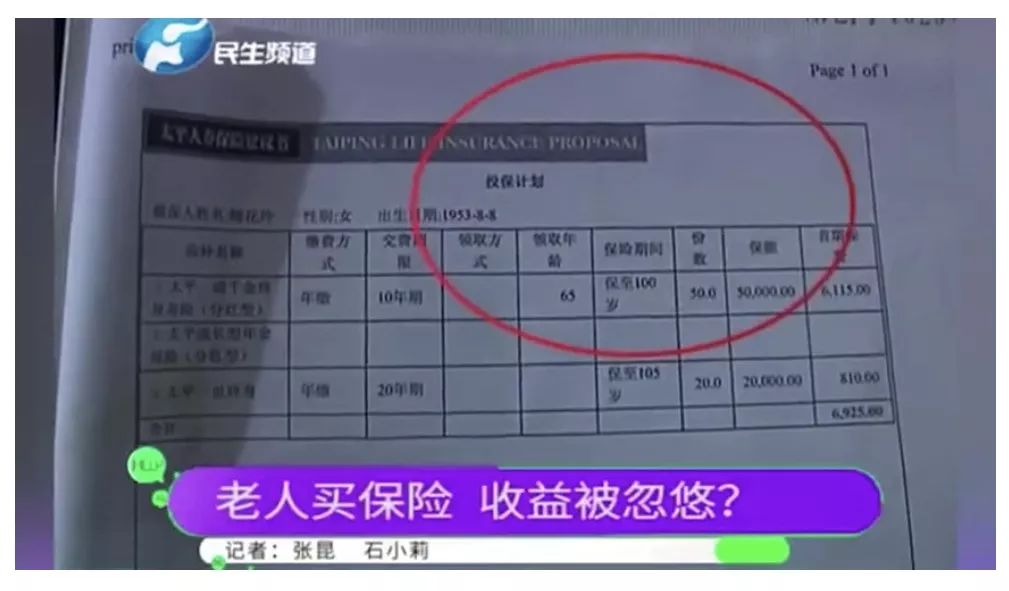

从视频截图里可以看到

这份保险有两个主险和一个附加险,合计保费每年交的保费6925块钱。(包含附加险后总计保费)

先来看看主险,主险是养老储蓄。

太平一诺千金终身寿险(分红险)+太平成长型年金保险(分红险)。

这两个分红险是捆绑销售,不能分开选择买。

再来看这个附加险:

太平一世终身寿险,保至105岁,保额2万,20年缴,每年810块钱。

如果105岁内身故,赔2万。如果年满100周岁,仍然生存,可以得到祝寿金2万,合同终止。

02

退保为什么会亏钱?

分析完这款保险结构,那我们来说一下剧中的老太太,就是李先生的妈妈,即投保人。

老太太买的时候55岁,选的是10年缴费,保至100岁,保额5万,每年保费6115块钱。

约定年金从65岁开始领取。

但是,老太太她儿子李先生,也就是我们看到视频的男子,他想一次性拿回钱,所以就只能找保险公司退保。

退保的话,保险公司是返还现金价值的。

这里也给大家普及一下什么是现金价值。

我们买保险时交的是保费,退保时退还的是现金价值。

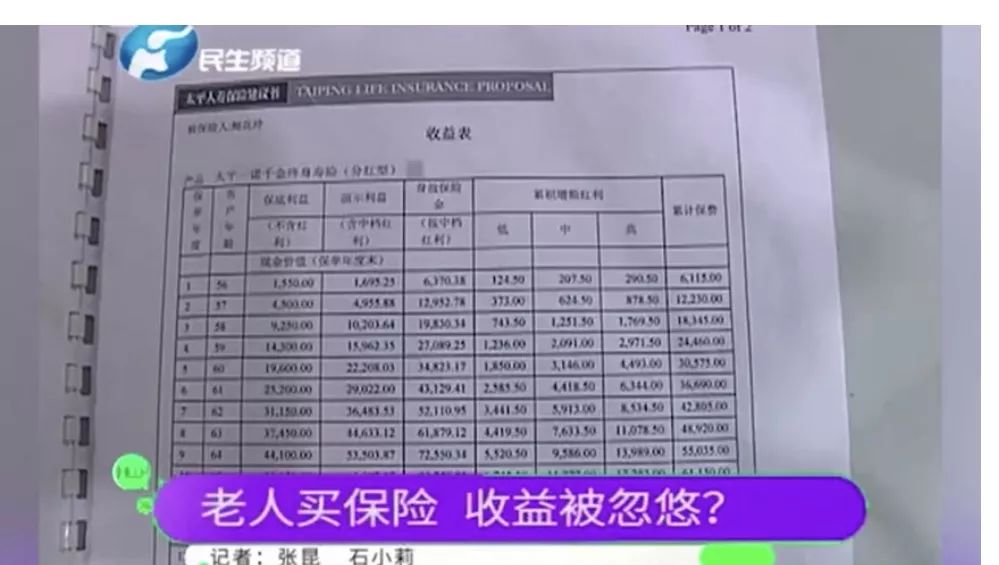

一般来说,保险合同生效一年后,保单相应就开始具有现金价值,缴费时间越长,累积的现金价值越高。

而我们可以从视频截图的收益表看到,前9年,保单的现金价值都低于所缴的保费。

那按照新闻的说法:李先生今年退保,现金价值只有5万8,比之前所缴的累计保费6万多还要低。

这样算的话,李先生交了10年,确实是亏本了。

03

如果不退保是不是就不会亏?

按照合同,老太太不退保,那她从65岁开始领取年金,领到85岁,不会亏本,可以有一定的收益。

那从收益方面看,就算不亏,那收益高不高呢?

老太太的保险计划在视频中看不太清楚。

不过头条君在网上找了一份一诺千金养老险的投保计划,估计收益也差不多,可以对比一下。

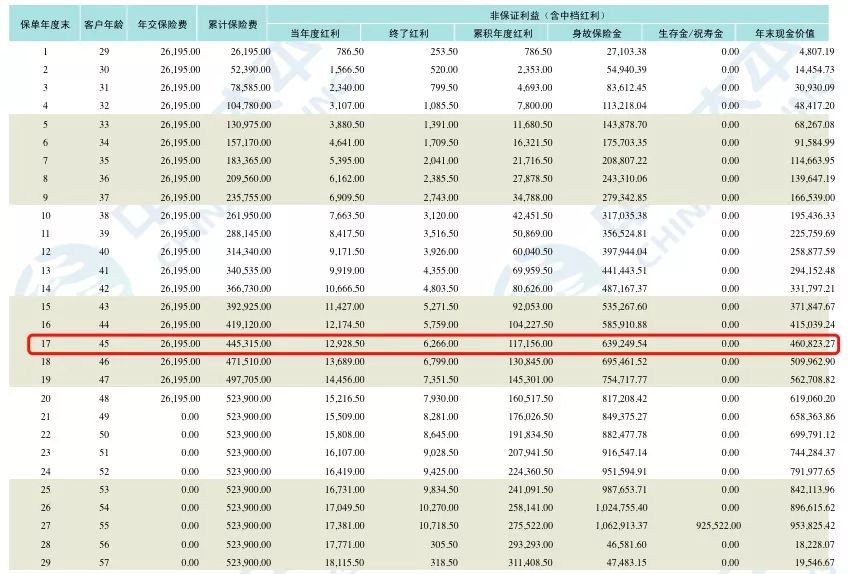

28岁男,缴费20年,年保费26195元,约定生存金在55岁领取。

按保险公司的中档红利计算,则他的保险利益表如下:

这个男子他缴费20年,在第17年的时候,现金价值就可以大于所缴保费,也就是可以回本了。

( ps : 看“累计保险费”与“年末现金价值”)

那如果像视频中的男子一样,他想要在17年内退保,那他就是亏本有损失的。

如果他不退保,从27岁到55岁也不出事生存着,那他就可以领取生存金925522块钱(看表格)

我算了一下,其实它的实际收益率才3.21%。

当然,同一个年金险,不同年龄购买,缴费期限不同,领取年金险方式不同,收益率都会有一点偏差。

但其实,新闻中老太太的实际收益率也不会很高,估计也差不多在百分之三点多吧。

总结一下,

我们买这种长期保险,如果提前退保,是很有可能造成经济损失的,也就是像视屏中的男子一样。

但这些收益演算,现金价值表也是白纸黑字写在合同条款上。

这也是我一直叮嘱大家一定要看好保险条款的原因,一不小心就入坑,不是给自己养老,是拿钱去养保险公司啊!

养老保险不是一年期银行存款,存一年钱,就基于本金有一年的收益。

而是一份长期的合同,约定了你投保之后将来会获得怎样的收益。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有