2019-11-02 17:47 来源:融100 编辑:融仔

中国基金报记者 李树超 百亿基金再现市场! 11月1日,国泰惠信三年定开债、中融睿享86个月定开债、华富安兴39个月定开债3只中长期定开债基同时发布基金合同生效公告。 公告数据

中国基金报记者 李树超

百亿基金再现市场!

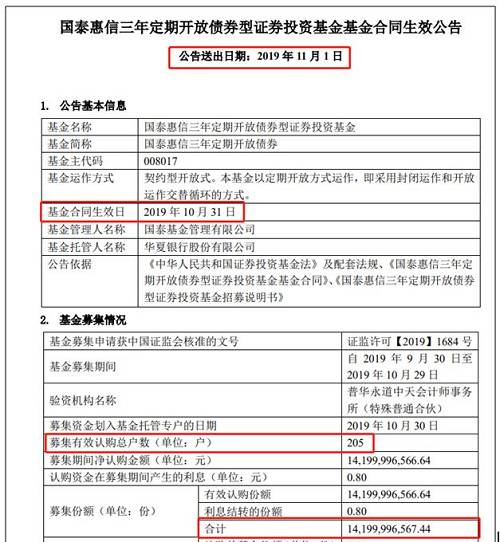

11月1日,国泰惠信三年定开债、中融睿享86个月定开债、华富安兴39个月定开债3只中长期定开债基同时发布基金合同生效公告。

公告数据显示,三只基金首募规模分别为142亿元、141亿元、69亿元,三只中长债基首募总规模高达352亿元,再度掀起了中长期债基爆款产品的一波“小高潮”。

表1:11月1日公告成立的三只较大规模的中长期定开债基(数据来源:wind)

11月1日,国泰、中融、华富基金旗下三只中长期定开债基首募成绩单出炉。国泰惠信三年定开债、中融睿享86个月定开债两只债基规模皆超过140亿元,首募成绩单跻身年内基金发行成绩单前列,华富安兴39个月定开债也吸金69亿元,再度震惊市场!

事实上,上述基金日前皆发布了提前募集的公告。

10月30日,华富安兴39 个月定开债券型基金发布公告,该只基金原定募集期为2019 年10月16日至2019年11月15日。根据初步统计,基金募集期内募集金额和认购户数均已满足基金合同生效的备案条件,并同时满足基金法及基金运作管理办法规定的开放式基金合同生效条件。为了更好的保护基金份额持有人的利益,华富基金决定将该只基金的认购截止日提前至2019 年10月29日。

另外,国泰惠信三年定开债基、中融睿享86个月定开债基等基金同样发布提前结束募集公告。

据记者统计,今年以来三年期以上的定开债首募成绩单皆有不俗的表现。

Wind数据显示,截至11月1日,今年新成立的11只三年期以上定开债首募总规模834.66亿元,平均单只基金首募规模就高达75.88亿元。

其中,国泰惠信三年定开以142亿首募规模居首,中融睿享86个月定开债券、农银汇理丰泽三年定开债两只产品也是百亿基金;民生加银聚鑫三年定开、中加享利三年定开首募规模也分别站上了90亿元关口。

表2:今年以来新成立的规模较大的中长期定开债基(数据来源:wind)

从此类基金的持有人看,中长期定开债基持有人多数是机构资金,产品也主要采取3年期以上定期开放的运作形式,在投资上采用“买入并持有到期”策略并以摊余成本法估值。

以中欧盈和5年定开债为例,该只基金今年三季报持有人中,出现两家机构资金持有基金份额比例超过20%的现象。无独有偶,其他同类型基金也以大机构资金为主、并以摊余成本法估值为主要特点。

谈及该类型基金的持有人及市场需求,北京某公募基金债基经理向记者透露,目前此类基金主要持有人是银行、险资等机构资金,这类产品可以匹配他们同等期限的资产。

该债基经理称,“比如说险资有一笔7年期的资产,需要锁定期限去做投资,他们就会大概率选择净值波动较小、有中长期封闭期限、以摊余成本法估值的产品。”

而以摊余成本法估值,可以更好匹配该类型投资者对期限匹配、会计报表、基金净值稳健等方面的需求。

北京一位中型公募高管也向记者透露,他所在的公募也布局了摊余成本法债基,银行、保险等机构资金对此类产品需求旺盛。在他看来,因为此类产品是摊余成本法估值,基金净值变动平稳,不会因为市值变动对机构资金体量形成很大波动,不会对机构的利润报表形成冲击,基金净值表现也比较稳健,这样会吸引一些长期资金来持有。

北京上述公募基金债基经理也认为,以摊余成本法估值运作对机构资金好处很多:

首先,从会计准则看,市值法估值的债基会计入会计损益,不利于机构的年度利润报表。而摊余成本法估值更有利于机构报表业绩上的稳健,可以减少基金净值波动,比较匹配机构资金的风险偏好和市场风格。

第二,该类型基金以定期开放形式运作,并采取买入并持有到期策略,较长的封闭期也没有流动性压力,比较适合开展投资运作。

第三,封闭期管理可以最高做到200%的杠杆率,因此,此类产品也容易获得比普通开放式债基更好的投资收益。

该债基经理表示,“机构资金买入三年期以上的匹配资产,就可以为未来至少三年的报表稳定打下基础,这比较匹配他们对财务稳健的需求。”

不过,虽然机构资金需求旺盛,但“机构大单”花落谁家还需要看基金公司自身的资源禀赋和渠道能力。

中国基金报记者 李树超

百亿基金再现市场!

11月1日,国泰惠信三年定开债、中融睿享86个月定开债、华富安兴39个月定开债3只中长期定开债基同时发布基金合同生效公告。

公告数据显示,三只基金首募规模分别为142亿元、141亿元、69亿元,三只中长债基首募总规模高达352亿元,再度掀起了中长期债基爆款产品的一波“小高潮”。

表1:11月1日公告成立的三只较大规模的中长期定开债基(数据来源:wind)

11月1日,国泰、中融、华富基金旗下三只中长期定开债基首募成绩单出炉。国泰惠信三年定开债、中融睿享86个月定开债两只债基规模皆超过140亿元,首募成绩单跻身年内基金发行成绩单前列,华富安兴39个月定开债也吸金69亿元,再度震惊市场!

事实上,上述基金日前皆发布了提前募集的公告。

10月30日,华富安兴39 个月定开债券型基金发布公告,该只基金原定募集期为2019 年10月16日至2019年11月15日。根据初步统计,基金募集期内募集金额和认购户数均已满足基金合同生效的备案条件,并同时满足基金法及基金运作管理办法规定的开放式基金合同生效条件。为了更好的保护基金份额持有人的利益,华富基金决定将该只基金的认购截止日提前至2019 年10月29日。

另外,国泰惠信三年定开债基、中融睿享86个月定开债基等基金同样发布提前结束募集公告。

据记者统计,今年以来三年期以上的定开债首募成绩单皆有不俗的表现。

Wind数据显示,截至11月1日,今年新成立的11只三年期以上定开债首募总规模834.66亿元,平均单只基金首募规模就高达75.88亿元。

其中,国泰惠信三年定开以142亿首募规模居首,中融睿享86个月定开债券、农银汇理丰泽三年定开债两只产品也是百亿基金;民生加银聚鑫三年定开、中加享利三年定开首募规模也分别站上了90亿元关口。

表2:今年以来新成立的规模较大的中长期定开债基(数据来源:wind)

从此类基金的持有人看,中长期定开债基持有人多数是机构资金,产品也主要采取3年期以上定期开放的运作形式,在投资上采用“买入并持有到期”策略并以摊余成本法估值。

以中欧盈和5年定开债为例,该只基金今年三季报持有人中,出现两家机构资金持有基金份额比例超过20%的现象。无独有偶,其他同类型基金也以大机构资金为主、并以摊余成本法估值为主要特点。

谈及该类型基金的持有人及市场需求,北京某公募基金债基经理向记者透露,目前此类基金主要持有人是银行、险资等机构资金,这类产品可以匹配他们同等期限的资产。

该债基经理称,“比如说险资有一笔7年期的资产,需要锁定期限去做投资,他们就会大概率选择净值波动较小、有中长期封闭期限、以摊余成本法估值的产品。”

而以摊余成本法估值,可以更好匹配该类型投资者对期限匹配、会计报表、基金净值稳健等方面的需求。

北京一位中型公募高管也向记者透露,他所在的公募也布局了摊余成本法债基,银行、保险等机构资金对此类产品需求旺盛。在他看来,因为此类产品是摊余成本法估值,基金净值变动平稳,不会因为市值变动对机构资金体量形成很大波动,不会对机构的利润报表形成冲击,基金净值表现也比较稳健,这样会吸引一些长期资金来持有。

北京上述公募基金债基经理也认为,以摊余成本法估值运作对机构资金好处很多:

首先,从会计准则看,市值法估值的债基会计入会计损益,不利于机构的年度利润报表。而摊余成本法估值更有利于机构报表业绩上的稳健,可以减少基金净值波动,比较匹配机构资金的风险偏好和市场风格。

第二,该类型基金以定期开放形式运作,并采取买入并持有到期策略,较长的封闭期也没有流动性压力,比较适合开展投资运作。

第三,封闭期管理可以最高做到200%的杠杆率,因此,此类产品也容易获得比普通开放式债基更好的投资收益。

该债基经理表示,“机构资金买入三年期以上的匹配资产,就可以为未来至少三年的报表稳定打下基础,这比较匹配他们对财务稳健的需求。”

不过,虽然机构资金需求旺盛,但“机构大单”花落谁家还需要看基金公司自身的资源禀赋和渠道能力。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有