2019-10-27 21:54 来源:融100 编辑:融仔

● 猪通胀是当前A股的主要矛盾 今年我们基于估值弹性比盈利弹性大的常识,围绕贴现率波动而非盈利波动来研判市场,因此可以始终左侧前瞻做出投资建议。我们认为当前A股市场核

● 猪通胀是当前A股的主要矛盾

今年我们基于估值弹性比盈利弹性大的常识,围绕贴现率波动而非盈利波动来研判市场,因此可以始终左侧前瞻做出投资建议。我们认为当前A股市场核心矛盾仍然是:快速上升的猪通胀对货币政策的掣肘。

● 投资者换仓“低估值”(可选消费+银行)的积极性并不高

我们在10.25的基金三季报分析《消费降温,成长星火》中指出:三季报基金超配最多的行业仍是高估值的+科技(电子)+必需消费(食品饮料、医药生物)。虽然投资者普遍担忧快速上升的通胀会约束“高估值”(科技+必需消费),但从10月的市场表现来看,大家换仓“低估值”(可选消费+银行)的积极性并不高。

● 对“猪通胀”潜在影响预期不足,导致换仓意愿不强

投资者普遍认同我们9.24《秋收冬藏》中的判断:“猪通胀”对货币政策形成一定的掣肘,高估值板块的估值扩张将受阻。但也疑虑:“猪通胀”对货币政策的掣肘幅度较轻,持续时间较短,而PPI持续走低,又会制约无风险收益率上行,并且中长期来看,科技同时具备盈利的“基本面”和5G的“产业逻辑”以及必需消费食品饮料/休闲服务的利润率/周转率驱动ROE抬升的逻辑仍成立,当前换仓的收益可能还不一定能够覆盖换仓的成本。

● 哪些因素可能强化投资者的换仓意愿?

(1)节后猪肉价格快速上涨,如果未来传导至其他食品项从而导致CPI上行超预期将使得市场对于宽松预期进一步下调;(2)11/12月末基金考核结束后,在新一轮考核周期,由于缺乏收益率的“安全垫”,投资者风险偏好将有所回落,增大今年涨幅较大的高估值板块压力;(3)19年产出缺口(地产投资增速-制造业投资增速)持续扩大,可能带来年末工业品价格上涨预期,增加无风险利率上行压力。

● “秋收冬藏”继续配置低估值可选消费+银行

我们维持9.22《暖寒之间》、9.24《秋收冬藏—A股19年四季度策略展望》“暖的时候别激进”的判断,建议利用非核心矛盾的波动做核心决策,通胀仍是当前市场的主要矛盾。节日之后猪价上涨斜率放大+11/12月基金考核结束后风险偏好回调+19年产出缺口持续扩张可能带来年末PPI上行预期,这些因素都将驱动投资者进一步向“低估值”板块换仓。行业配置:主线继续低估值可选消费(地产、家电)+银行,耐心等待高景气品种估值消化后中期布局的机会。

● 核心假设风险: 经济下行超预期、盈利超预期波动,海外不确定性。

1

核心观点速递

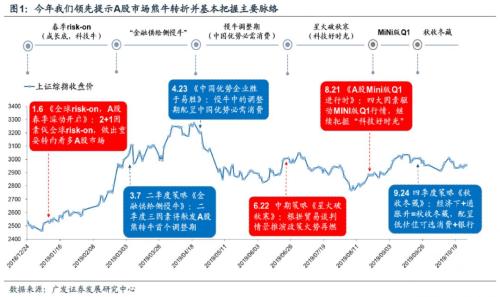

1. 我们认为“猪通胀”是当前A股的主要矛盾,继续看好低估值而基本面或政策面有改善可能板块的超额收益。今年我们基于估值弹性比盈利弹性大的常识,围绕贴现率波动而非盈利波动来研判市场,因此可以始终左侧前瞻做出投资建议——1.6发布《全球risk-on,A股春季躁动开启》提出2+1因素促全球risk-on,做出重要转向看多A股市场,普涨格局è3.7《金融供给侧慢牛》提示“二季度三因素将触发A股熊转牛首个调整期”è6.22《星火破秋寒》、7.8《千金难买牛回头》和8.21《A股Mini版Q1进行时》建议“把握科技好时光”è9.22《暖寒之间》和9.24《秋收冬藏》提醒“猪通胀”将使得流动性改善预期阶段性消失,“冷的时候要积极,暖的时候别激进”建议关注低估值可选消费+银行。我们认为,当前市场核心矛盾仍然是:快速上升的猪通胀对货币政策的掣肘——10月16日2000亿MLF操作利率维持3.3%不变(未降息),以及10月21日LPR报价持平(不下调),均显示出近期货币政策受CPI较快上升的影响。

2. 基金持仓仍主要集中在高估值的科技+必需消费中,10月的市场表现来看,投资者换仓到低估值的可选消费+银行的积极性并不明显。我们在10.25《消费降温,成长星火——主动偏股型基金19年三季报配置分析》中指出:三季报基金超配最多的行业仍是高估值的科技(电子)+必需消费(食品饮料、医药生物)。虽然投资者普遍担忧快速上升的通胀会约束“高估值”(科技+必需消费),但从10月的市场表现来看,大家从“高估值”(科技+必需消费)换仓“低估值”(可选消费+银行)的积极性仍较有限——10月初以来,低估值的银行(+4.5%)、地产(+3.3%)、家电(+0.97%)取得的正超额收益并不高,而高估值的食品饮料(-2.11%)、休闲服务(-3.6%)、电子(-0.53%)的负超额收益也相对较小。

3. 投资者换仓意愿不强,主要源于对本轮通胀认知的分歧:在PPI和核心CPI都在不断回落的时候,“猪通胀”是否会持续抬升无风险利率,从而对高估值板块形成实质约束。投资者普遍认同我们四季度策略《秋收冬藏》中的判断:“猪通胀”对货币政策形成一定的掣肘,高估值板块的估值扩张将受阻;但同时也会反驳:“猪通胀”对货币政策的掣肘幅度较轻,持续时间较短,而PPI持续走低,又会制约无风险收益率上行,高估值板块面临的压力相对可控。并且,中长期来看,科技(电子等同时具备盈利的“基本面”和5G的“产业逻辑”)和必需消费(食品饮料/休闲服务的利润率/周转率驱动ROE抬升)的逻辑仍将成立,即便当前换仓,未来可能还是要换回来的,对此,投资者普遍犹豫:如果“猪通胀”下高估值板块(必需消费+科技)的估值下行压力有限,那么当前换仓的收益可能还不一定能够覆盖换仓的成本。由此可见,对“猪通胀”潜在影响预期不足,是造成当前投资者换仓意愿不强的重要原因。

● 猪通胀是当前A股的主要矛盾

今年我们基于估值弹性比盈利弹性大的常识,围绕贴现率波动而非盈利波动来研判市场,因此可以始终左侧前瞻做出投资建议。我们认为当前A股市场核心矛盾仍然是:快速上升的猪通胀对货币政策的掣肘。

● 投资者换仓“低估值”(可选消费+银行)的积极性并不高

我们在10.25的基金三季报分析《消费降温,成长星火》中指出:三季报基金超配最多的行业仍是高估值的+科技(电子)+必需消费(食品饮料、医药生物)。虽然投资者普遍担忧快速上升的通胀会约束“高估值”(科技+必需消费),但从10月的市场表现来看,大家换仓“低估值”(可选消费+银行)的积极性并不高。

● 对“猪通胀”潜在影响预期不足,导致换仓意愿不强

投资者普遍认同我们9.24《秋收冬藏》中的判断:“猪通胀”对货币政策形成一定的掣肘,高估值板块的估值扩张将受阻。但也疑虑:“猪通胀”对货币政策的掣肘幅度较轻,持续时间较短,而PPI持续走低,又会制约无风险收益率上行,并且中长期来看,科技同时具备盈利的“基本面”和5G的“产业逻辑”以及必需消费食品饮料/休闲服务的利润率/周转率驱动ROE抬升的逻辑仍成立,当前换仓的收益可能还不一定能够覆盖换仓的成本。

● 哪些因素可能强化投资者的换仓意愿?

(1)节后猪肉价格快速上涨,如果未来传导至其他食品项从而导致CPI上行超预期将使得市场对于宽松预期进一步下调;(2)11/12月末基金考核结束后,在新一轮考核周期,由于缺乏收益率的“安全垫”,投资者风险偏好将有所回落,增大今年涨幅较大的高估值板块压力;(3)19年产出缺口(地产投资增速-制造业投资增速)持续扩大,可能带来年末工业品价格上涨预期,增加无风险利率上行压力。

● “秋收冬藏”继续配置低估值可选消费+银行

我们维持9.22《暖寒之间》、9.24《秋收冬藏—A股19年四季度策略展望》“暖的时候别激进”的判断,建议利用非核心矛盾的波动做核心决策,通胀仍是当前市场的主要矛盾。节日之后猪价上涨斜率放大+11/12月基金考核结束后风险偏好回调+19年产出缺口持续扩张可能带来年末PPI上行预期,这些因素都将驱动投资者进一步向“低估值”板块换仓。行业配置:主线继续低估值可选消费(地产、家电)+银行,耐心等待高景气品种估值消化后中期布局的机会。

● 核心假设风险: 经济下行超预期、盈利超预期波动,海外不确定性。

1

核心观点速递

1. 我们认为“猪通胀”是当前A股的主要矛盾,继续看好低估值而基本面或政策面有改善可能板块的超额收益。今年我们基于估值弹性比盈利弹性大的常识,围绕贴现率波动而非盈利波动来研判市场,因此可以始终左侧前瞻做出投资建议——1.6发布《全球risk-on,A股春季躁动开启》提出2+1因素促全球risk-on,做出重要转向看多A股市场,普涨格局è3.7《金融供给侧慢牛》提示“二季度三因素将触发A股熊转牛首个调整期”è6.22《星火破秋寒》、7.8《千金难买牛回头》和8.21《A股Mini版Q1进行时》建议“把握科技好时光”è9.22《暖寒之间》和9.24《秋收冬藏》提醒“猪通胀”将使得流动性改善预期阶段性消失,“冷的时候要积极,暖的时候别激进”建议关注低估值可选消费+银行。我们认为,当前市场核心矛盾仍然是:快速上升的猪通胀对货币政策的掣肘——10月16日2000亿MLF操作利率维持3.3%不变(未降息),以及10月21日LPR报价持平(不下调),均显示出近期货币政策受CPI较快上升的影响。

2. 基金持仓仍主要集中在高估值的科技+必需消费中,10月的市场表现来看,投资者换仓到低估值的可选消费+银行的积极性并不明显。我们在10.25《消费降温,成长星火——主动偏股型基金19年三季报配置分析》中指出:三季报基金超配最多的行业仍是高估值的科技(电子)+必需消费(食品饮料、医药生物)。虽然投资者普遍担忧快速上升的通胀会约束“高估值”(科技+必需消费),但从10月的市场表现来看,大家从“高估值”(科技+必需消费)换仓“低估值”(可选消费+银行)的积极性仍较有限——10月初以来,低估值的银行(+4.5%)、地产(+3.3%)、家电(+0.97%)取得的正超额收益并不高,而高估值的食品饮料(-2.11%)、休闲服务(-3.6%)、电子(-0.53%)的负超额收益也相对较小。

3. 投资者换仓意愿不强,主要源于对本轮通胀认知的分歧:在PPI和核心CPI都在不断回落的时候,“猪通胀”是否会持续抬升无风险利率,从而对高估值板块形成实质约束。投资者普遍认同我们四季度策略《秋收冬藏》中的判断:“猪通胀”对货币政策形成一定的掣肘,高估值板块的估值扩张将受阻;但同时也会反驳:“猪通胀”对货币政策的掣肘幅度较轻,持续时间较短,而PPI持续走低,又会制约无风险收益率上行,高估值板块面临的压力相对可控。并且,中长期来看,科技(电子等同时具备盈利的“基本面”和5G的“产业逻辑”)和必需消费(食品饮料/休闲服务的利润率/周转率驱动ROE抬升)的逻辑仍将成立,即便当前换仓,未来可能还是要换回来的,对此,投资者普遍犹豫:如果“猪通胀”下高估值板块(必需消费+科技)的估值下行压力有限,那么当前换仓的收益可能还不一定能够覆盖换仓的成本。由此可见,对“猪通胀”潜在影响预期不足,是造成当前投资者换仓意愿不强的重要原因。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有